wo. 30 jul 2025

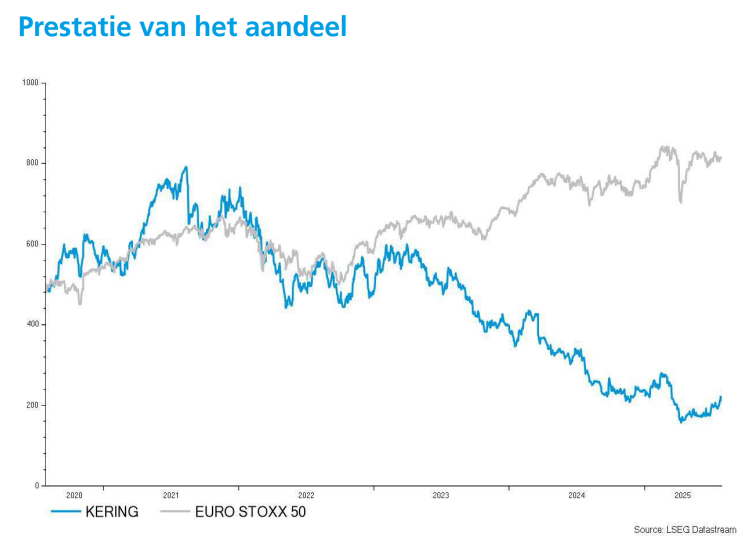

Kering heeft in de eerste helft van 2025 opnieuw stevige dalingen in omzet en winst moeten rapporteren, maar de cijfers waren grotendeels in lijn met de verwachtingen. De druk op Gucci blijft groot, maar er zijn voorzichtige tekenen van stabilisatie, aldus KBC Securities-analist Tom Noyens. De analist verhoogt zijn koersdoel licht, maar blijft voorzichtig.

Kering?

Het Franse luxebedrijf omvat twee divisies: luxe en lifestyle. De grootste merknamen binnen de luxedivisie zijn Gucci, Bottega Veneta en Yves Saint Laurent (YSL). Het lifestylesegment omvat hoofdzakelijk het belang dat Kering in Puma aanhoudt. Kering is wereldwijd actief.

Omzet en winst fors lager, maar binnen de verwachtingen

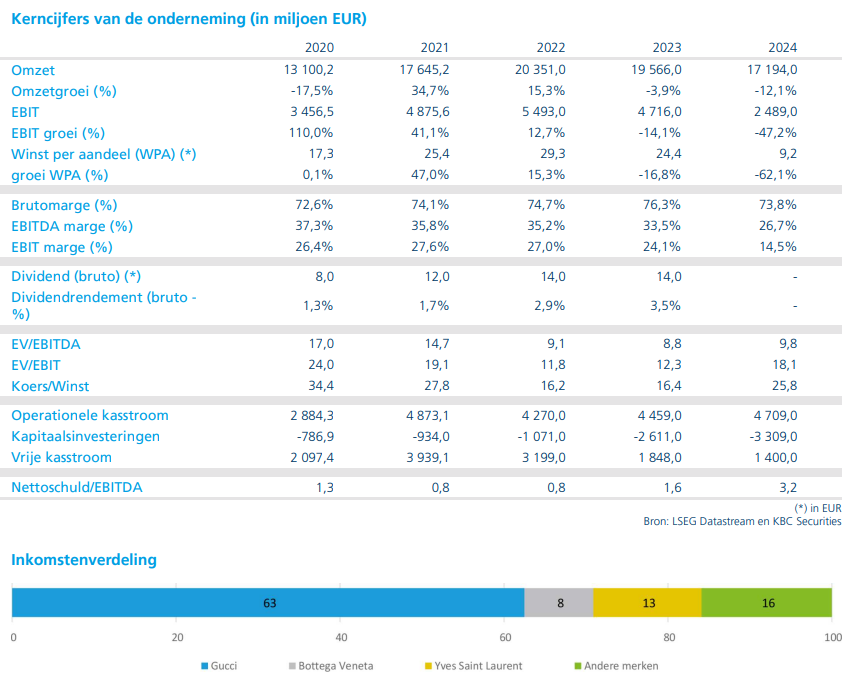

Kering zag zijn omzet in de eerste helft van 2025 met 18% dalen ten opzichte van een jaar eerder. Wanneer rekening wordt gehouden met winkelsluitingen, bedraagt de daling 15%. Daarmee is de terugval iets groter dan in het eerste kwartaal (-14%), maar nog steeds minder uitgesproken dan bij sommige sectorgenoten in de luxesector.

De daling werd vooral veroorzaakt door het vlaggenschipmerk Gucci, dat 27% minder omzet boekte. Ook Yves Saint Laurent kende een terugval van 13%. Regionaal gezien was de situatie het meest uitdagend in Azië, waar de omzet met 24% daalde. Wel viel op dat de daling daar minder scherp was dan in voorgaande kwartalen.

De nettowinst kwam uit op 969 miljoen euro, een daling met 39% ten opzichte van vorig jaar. Toch lag dit cijfer 4% boven de verwachtingen, dankzij lagere kosten dan voorzien. De winstmarge van Gucci daalde wel fors: van 24,7% naar 16,1%.

Gucci blijft zorgenkind, maar nieuwe collectie op komst

De prestaties van Gucci blijven een grote zorg voor Kering. De winstmarge van het merk is sterk gedaald en de omzet blijft onder druk staan. Toch zijn er enkele lichtpuntjes. In september zal Demna, de nieuwe artistiek directeur van Gucci, zijn eerste collectie voorstellen. Het management kondigde daarnaast aan dat het verder zal inzetten op het sluiten van niet-performante winkels.

Tijdens de toelichting op de resultaten klonk de CFO iets positiever en gaf aan dat er in het lopende derde kwartaal lichte verbeteringen zichtbaar zijn. Of dit het begin is van een structureel herstel, blijft voorlopig koffiedik kijken.

KBC Securities over Kering

KBC Securities-analist Tom Noyens benadrukt dat de cijfers van Kering op bijna alle vlakken onder druk staan, met een duidelijke impact op de marges. Toch ziet hij ook dat het bedrijf de verwachtingen niet verder heeft verlaagd, wat op zich al een stap vooruit is. Volgens Noyens is het duidelijk dat Kering pas echt uit het dal kan klimmen als Gucci zich weet te herpositioneren.

De nieuwe collectie van Demna wordt dan ook een belangrijk kantelpunt. Voor beleggers die mikken op een herstel in de luxesector blijft LVMH volgens hem een aantrekkelijker alternatief. Hij handhaaft zijn “Houden”-aanbeveling voor Kering, maar verhoogt het koersdoel van 185 naar 215 euro.