di. 14 jul 2020

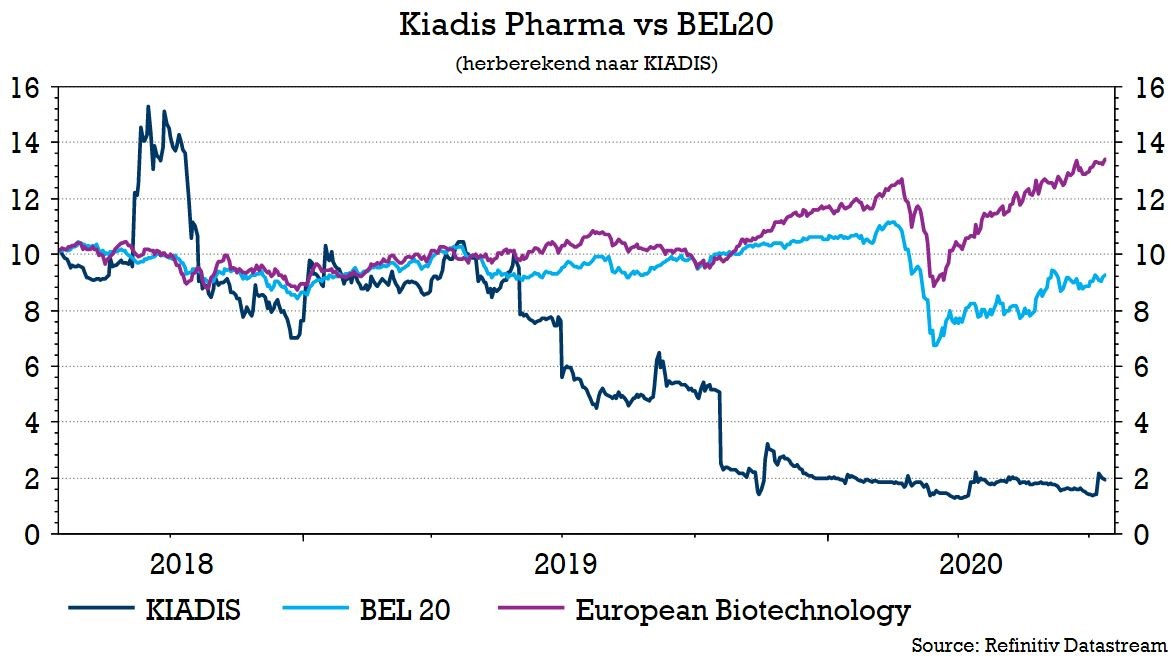

Kiadis kwam vorige week met een opsteker van formaat. De groep sloot een mooie licentiedeal met Sanofi voor zijn NK-celtherapiepijplijn (lees ook: Kiadis sluit overeenkomst met Sanofi), waardoor het zicht heeft op extra inkomsten en het de mislukking met ATIR101 achter zich kan laten. Na de teleurstelling over het T-celproduct wist Kiadis zich door de overname van CytoSen Therapeutics snel te herpositioneren en het lijkt daar nu al de vruchten van te plukken. De weg is nog lang, maar niettemin haalde KBC Securities-analist Lenny Van Steenhuyse de aandelen vorige week van het strafbankje met een “Houden”-advies en werd het koersdoel vervolgens met een halve euro opgetrokken.

Ander en beter

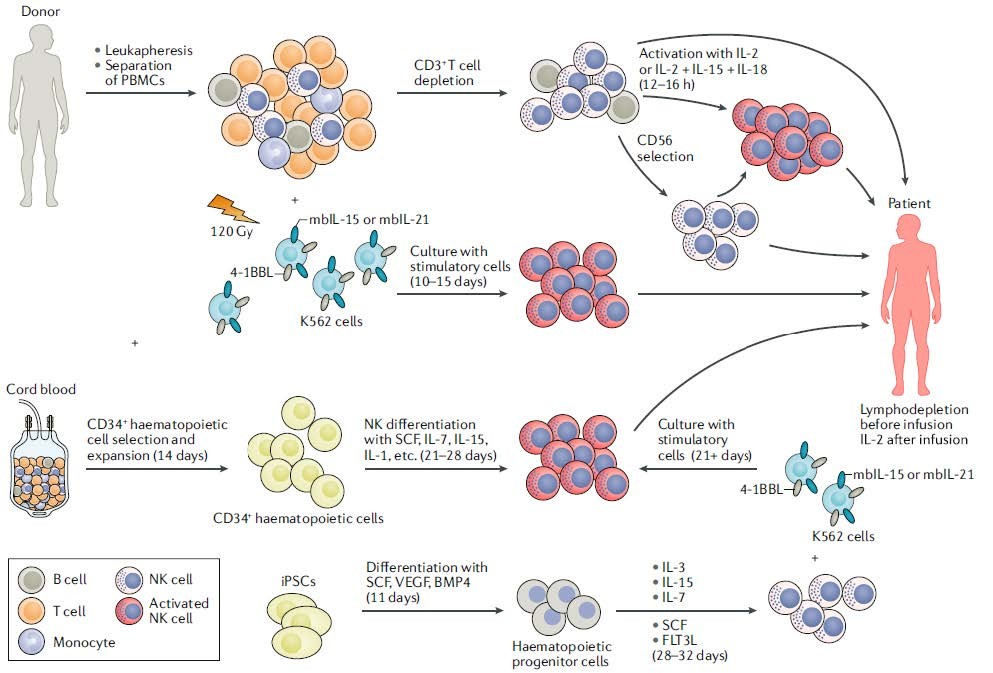

Natural Killer (NK) celtherapie is een ontluikend en groeiend segment in het domein van celtherapie. Een NK-cel is een type van lymfocyt (wit bloedlichaampje) dat abnormale of vreemde cellen, met inbegrip van kankercellen of door een virus geïnfecteerde cellen, aanvalt. In de afgelopen jaren hebben NK-cellen een meer prominente plaats ingenomen als een haalbaar alternatief voor de al meer volwassen cellulaire immuuntherapieën op basis van T-cellen (CAR-T therapie). Conceptueel gezien bieden NK-cellen een antwoord op een aantal van de hindernissen waarmee CAR-T- en T celtherapieproducten worden geconfronteerd, waaronder veiligheid, schaalbaarheid van de productie (generatie van een allogene celtherapie product) en brede toepasbaarheid in meervoudige oncologie-indicaties.

Het NK-domein heeft echter zijn eigen uitdagingen. Omdat het gedrag van NK-cellen wordt bepaald door hun breed repertoire aan receptoren, kunnen verschillende subsets van NK-cellen zich erg verschillend gedragen. Onrijpe NK-cellen ondergaan processen van licentiëring, activering en proliferatie die door verschillende cytokines worden veroorzaakt. Cytokines zijn stoffen die uitgescheiden worden door de cellen van het immuunsysteem. Dankzij cytokines kunnen de cellen van het immuunsysteem onderling communiceren en kunnen ze bijgevolg deelnemen aan de activatie van de immuunreactie. De omzetting van NK-cellen in een celtherapieproduct is echter een complex en uitgekiend procédé met vele parameters om af te stellen.

Eigen, beloftevol procédé

Centraal in de productie van veel NK-cellen zijn de 'feeder'-cellen en daar knelt in veel gevallen ook het schoentje. Hier komt voor Kiadis het in april 2019 overgenomen CytoSen Therapeutics in beeld. Het Amerikaanse bedrijf had al veelbelovende 'proof-of-concept'-data verzameld met zijn NK-celproduct in de setting van hematopoëtische stamceltransplantatie (HSCT) en relapsed/refractory AML.

Samen met CytoSen heeft Kiadis vervolgens een NK-productieprotocol ontwikkeld zonder voedingscellen, het PM21-platform. Kiadis activeert en breidt daarbij NK-cellen uit met plasmamembraandeeltjes (PM) afkomstig van voedingscellijnen, om dezelfde stimulerende signalen te geven in een feedercelvrij protocol.

Interesse van Sanofi en investeerders

Ondertussen werd daarmee aan de slag gegaan en de data die uit de onderzoeken zijn gekomen zijn intrigerend. Het wekte alvast de interesse van farmareus Sanofi, die met Kiadis in zee gaat en de groep bij de start van de samenwerking alvast een welgekomen 17,5 miljoen euro toestopt. Sanofi hoopt met NK een turbo te zetten op zijn kandidaat-kankermedicijn Sarclisa, waarvoor de piekverkopen op 1,75 miljard dollar worden geschat. KBC Securities puurt uit de totale Sanofi-deal een waarde van 90 miljoen euro voor Kiadis.

Algemeen is het potentieel van de NK-celtherapie investeerders trouwens ook niet ontgaan. Sectorgenoten van Kiadis zoals Fate Therapeutics, NantKwest en Nkarta trokken al veel aandacht naar zich toe bij gespecialiseerde Life Science-investeerders, vaak op basis van een minder ontwikkelde klinische dataset, maar toch goed voor waarderingen ver boven 1 miljard dollar. Dit wijst meteen op een drastische waarderingskloof tussen Kiadis en zijn collega’s.

Niet voor niets goedkoper

Toch zijn er volgens analist Lenny Van Steenhuyse verschillende elementen die een korting rechtvaardigen. De beperkte cashpositie van het bedrijf, de hoge cash burn en de beperkte zichtbaarheid op de kostenontwikkeling blijven problematisch en kunnen Kiadis verhinderen om het potentieel van zijn platform en de ontwikkeling van pijplijnactiva te benutten. Het gebrek aan katalysatoren op korte termijn maakt het onduidelijk of Kiadis met de beperkte middelen tractie kan blijven genereren. Dat zou kunnen worden aangepakt met nieuwe klinische data van potentiële tussentijdse uitlezingen van programma's in de pijplijn.

Bovendien zou één enkele tegenvaller de hele pijplijn kunnen beïnvloeden, aangezien de activa op hetzelfde product zijn gebaseerd. Hoewel NK-celtherapie een reputatie van veiligere celtherapie opbouwt, is het risico dat een veiligheidsevent opduikt in een innovatief maar complex gebied van de geneeskunde in een vroeg stadium van de ontwikkeling zeer reëel.

Investment case KBC Securities

Deze elementen leiden tot een korting van 55% op de intrinsieke waarde van Kiadis van 209 miljoen euro, wat resulteert in een koersdoel van 2,5 euro (eerder 2 euro) en een voorzichtig “Houden”-advies. Dit weerspiegelt de financieringsuitdagingen, de liquiditeit van een Europees small cap biotechbedrijf en een hoger dan gemiddeld klinisch ontwikkelingsrisico. Aangezien het bedrijf zijn financieringsbehoeften aanpakt en zijn klinische ontwikkelingstraject uitstippelt, is analist Lenny Van Steenhuyse echter van mening dat Kiadis klaar is voor een geleidelijke herwaardering als een niet te negeren speler op het gebied van NK-cellen.