vr. 20 feb 2026

Resultaten vierde kwartaal grotendeels conform, maar zwakkere orderinstroom

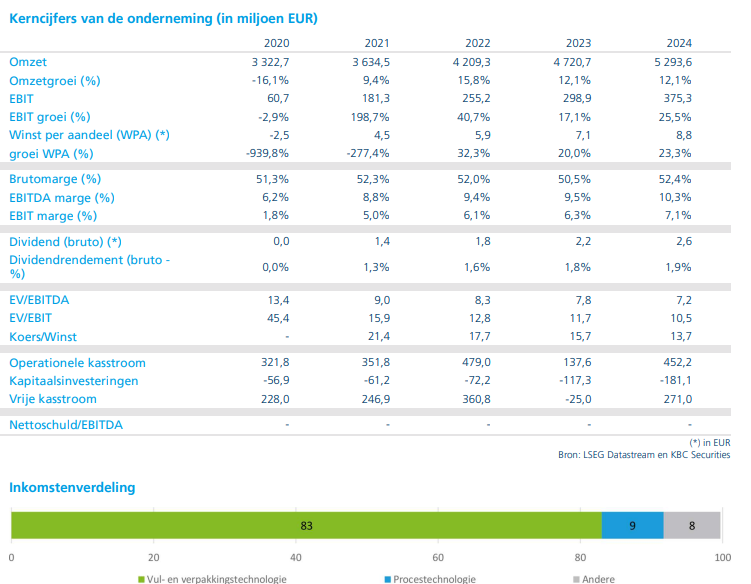

Krones sloot het vierde kwartaal van 2025 af met een omzet van 1.556,4 miljoen euro, een stijging met 9,7 procent op jaarbasis. Daarmee lagen de inkomsten in grote lijnen in lijn met de marktverwachtingen. De orderinstroom nam toe met 8,6 procent tot 1.460,0 miljoen euro, maar bleef daarmee ongeveer 3 procent onder de gemiddelde analistenverwachting (gav).

Door die lagere instroom lag de book‑to‑bill‑ratio onder 1, wat betekent dat het bedrijf in het kwartaal minder nieuwe bestellingen binnenhaalde dan het realiseerde aan omzet. Het orderboek daalde daardoor licht tot 4.190,4 miljoen euro aan het einde van 2025, tegenover 4.289,5 miljoen euro een jaar eerder. Volgens Gabellone wijst dit erop dat de visibiliteit voor toekomstige groei meer zal afhangen van de efficiënte uitvoering van de bestaande backlog dan van een versnelling in nieuwe orders.

Duidelijke verbetering van de winstgevendheid

De winstgevendheid van Krones liet in het vierde kwartaal een duidelijke verbetering zien. De EBITDA (bedrijfskasstroom) steeg met 17,5 procent op jaarbasis tot 171,6 miljoen euro. Tegelijk verbeterde de EBITDA‑marge van 10,3 procent naar 11,0 procent.

Volgens Gabellone bevestigt dit dat Krones erin slaagt om kosten onder controle te houden en te profiteren van gunstigere inputprijzen. De margestijging is volgens de analist een belangrijk positief signaal, zeker in een context waarin de groei aan het afkoelen is.

Sterke vrije kasstroom onderstreept financiële discipline

Ook op het vlak van kasstromen presteerde Krones sterk. De vrije kasstroom vóór overnames kwam in het vierde kwartaal uit op 202,7 miljoen euro, tegenover 147,5 miljoen euro in dezelfde periode een jaar eerder.

Die sterke kasstroom bevestigt volgens Gabellone de financiële discipline van het bedrijf en biedt ruimte om investeringen te blijven financieren, zelfs in een omgeving met lagere groei. De combinatie van hogere marges en een solide kasstroom ondersteunt de kwaliteit van de resultaten.

Voorzichtigere groei, maar focus op rendabiliteit in 2026

Voor 2026 communiceerde het management een eerder voorzichtige groeiverwachting, maar met blijvend vertrouwen in de winstgevendheid. Krones mikt op een omzetgroei van 3 tot 5 procent op wisselkoersgecorrigeerde basis. De EBITDA‑marge zou uitkomen tussen 10,7 en 11,1 procent, terwijl het rendement op het geïnvesteerde kapitaal (ROCE) wordt geraamd op 19 tot 20 procent.

Die vooruitzichten liggen volgens Gabellone globaal in lijn met de gemiddelde analistenverwachting. De lagere groeiverwachting wordt gecompenseerd door een hogere rendabiliteit, vooral dankzij dalende inputkosten. Dat impliceert een verdere verbetering van de marges tegenover 2025, toen de EBITDA‑marge 10,6 procent bedroeg.

Tegelijk wijst het management expliciet op risico’s zoals geopolitieke spanningen, handelsbelemmeringen, grondstoffenprijzen en wisselkoerseffecten, wat de voorzichtige toon in de guidance verklaart.

Focus verschuift naar uitvoering en prijsdiscipline

Volgens Gabellone draait het centrale debat rond het aandeel Krones om de vraag of het bedrijf de hogere marges kan vasthouden nu de omzetgroei vertraagt tot rond de 5%. De cijfers over het vierde kwartaal bieden daarvoor steun, met zowel hogere marges als een sterke kasstroom.

Daar staat tegenover dat de book‑to‑bill‑ratio onder 1 aangeeft dat de volgende groeifase minder zal afhangen van een heropleving van de orderinstroom. De nadruk zal volgens de analist liggen op een efficiënte uitvoering van het bestaande orderboek en het behouden van prijsdiscipline.

KBC Securities over Krones

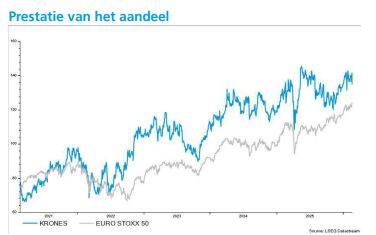

Volgens Andrea Gabellone toont Krones aan dat het zijn winstgevendheid kan verbeteren, zelfs in een omgeving met afzwakkende groei. De sterke marge‑ontwikkeling en de solide vrije kasstroom zijn duidelijke pluspunten, maar de lagere orderinstroom en de voorzichtige vooruitzichten temperen het enthousiasme. De verdere koersontwikkeling zal afhangen van de mate waarin Krones de hogere marges kan vasthouden terwijl de groei vertraagt. KBC Securities hanteert voor Krones een koersdoel van 123 euro en een “Houden”‑aanbeveling.