ma. 11 mei 2026

Sterke orderinstroom ondersteunt groei

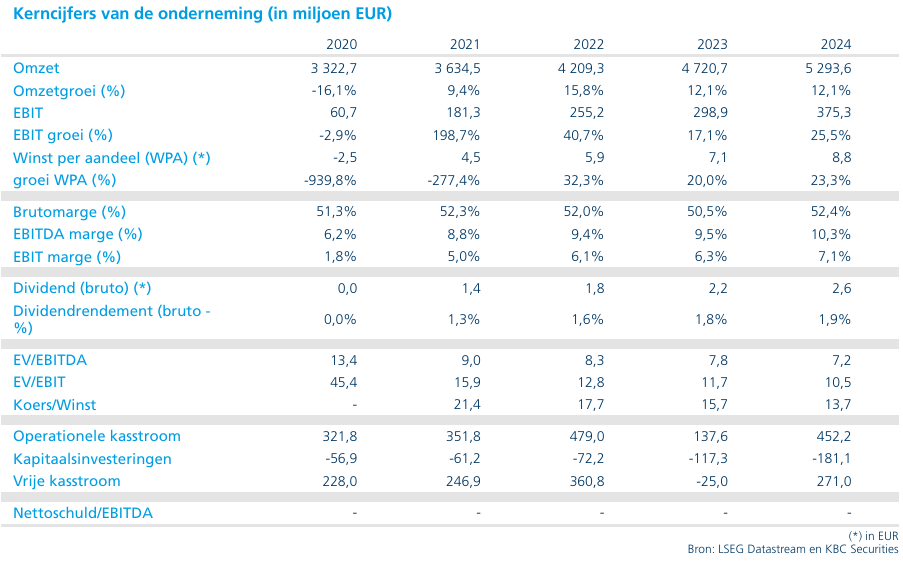

Krones kende in het eerste kwartaal van 2026 een sterke orderinstroom, die met 5,3 procent op jaarbasis steeg tot 1.512,1 miljoen euro, tegenover 1.435,9 miljoen euro een jaar eerder. Deze stijging leidde tot een book-to-bill ratio van 1,10, wat hoger ligt dan de 1,02 in dezelfde periode vorig jaar. Hierdoor kon het orderboek verder aangroeien tot 4.323,4 miljoen euro, een stijging van 3,2 procent ten opzichte van het niveau van 4.190,4 miljoen euro aan het einde van 2025.

Volgens het management biedt dit stevige orderboek een goede visibiliteit en verzekert het de capaciteitsbenutting tot diep in het vierde kwartaal van 2026. Dit onderstreept de structureel sterke vraag in de markten waarin Krones actief is.

Omzet beïnvloed door wisselkoersen

De gerapporteerde omzet daalde licht met 2,2 procent tot 1.379,1 miljoen euro, tegenover 1.410,0 miljoen euro in het eerste kwartaal van 2025. Deze daling is echter grotendeels toe te schrijven aan negatieve wisselkoerseffecten van ongeveer 50 miljoen euro. Bij constante wisselkoersen zou de omzet namelijk met 1,4 procent zijn gegroeid.

Deze onderliggende groei bevestigt dat de operationele prestaties van Krones intact blijven, ondanks externe factoren zoals valutaschommelingen.

Marges licht verbeterd, rendement onder druk

De winstgevendheid bleef stabiel tot licht verbeterd. De EBITDA-marge steeg naar 10,8 procent, tegenover 10,6 procent een jaar eerder, en bevindt zich daarmee binnen de doelstellingen voor 2026.

Het rendement op het geïnvesteerd kapitaal (ROCE) daalde echter tot 17,6 procent, vergeleken met 20,5 procent in dezelfde periode vorig jaar. Deze daling weerspiegelt een lagere kapitaalefficiëntie, als gevolg van de combinatie van lagere omzet en een hoger geïnvesteerd kapitaal.

Sterke investeringsbereidheid bij klanten

Op het niveau van de eindmarkten merkt het management op dat er sprake is van een robuuste investeringsbereidheid bij klanten. Bovendien worden de markten waarin Krones actief is omschreven als minder cyclisch, wat consistent is met het feit dat de orderinstroom sneller groeit dan de omzet.

Binnen de verschillende divisies lag de groei in het kerndomein Filling and Packaging Technology, gecorrigeerd voor wisselkoersen, binnen de vooropgestelde bandbreedte voor het volledige jaar. Daarentegen bleef de groei in Process Technology en Intralogistics onder deze bandbreedte, wat vooral te maken heeft met de spreiding van omzet binnen het jaar.

Ongewijzigde vooruitzichten voor 2026

Krones handhaafde zijn vooruitzichten voor 2026 en mikt nog steeds op een omzetgroei van 3 procent tot 5 procent (bij constante wisselkoersen), een EBITDA-marge tussen 10,7 procent en 11,1 procent en een ROCE van 19 procent tot 20 procent.

De analist verwacht dat de omzetgroei later in het jaar zal versnellen, in lijn met de sterke orderinstroom en het goed gevulde orderboek.

KBC Securities over Krones

De KBC Securities-analist benadrukt dat Krones een sterke start van het jaar heeft neergezet, met een overtuigende orderinstroom en stabiele marges, ondanks negatieve wisselkoerseffecten op de omzet. Hij wijst op de solide onderliggende vraag en de goede visibiliteit dankzij het hoge orderboek, maar merkt op dat de omzetgroei nog moet versnellen in de loop van het jaar.

Andrea verkiest daarom voorlopig een afwachtende houding, wat resulteert in een houden-aanbeveling en koersdoel van 123 euro.