di. 15 jul 2025

Besi?

Besi is een producent van appartuur om chips te maken. Het is actief in de ‘back end’ of de assemblage: het plaatsen van de wafer in een geïntegreerde schakeling (integrated circuit of IC). Het gaat hierbij onder andere om het connecteren van de verschillende schakelaars met elkaar.

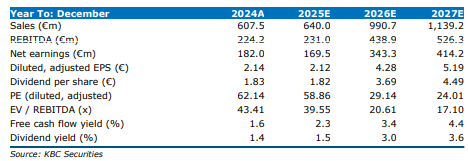

Besi’s nieuwe guidance op de Capital Markets Day (CMD) werd door de markt positief onthaald, maar volgens KBC Securities-analist Thibault Leneeuw is er geen sprake van een verhoging, enkel van een verschuiving in de tijd. De verwachtingen op lange termijn waren te laag, maar de aangepaste dynamiek maakt hem voorzichtiger voor 2027. Op korte termijn ziet hij nog opwaarts potentieel door orders van TSMC en GlobalFoundries, maar de huidige marktomstandigheden en valutadruk wegen op het sentiment, aldus Leneeuw.

CMD: geen verhoging, maar verschuiving in de tijd

Volgens Thibault is het een misvatting dat Besi zijn guidance verhoogde op de CMD. Al in 2023 gaf het bedrijf aan te mikken op 1,3 miljard euro omzet bij de volgende opwaartse cyclus. Die cyclus is intussen verschoven van 2025 naar 2027. De nieuwe guidance voor 2030 kan dus niet vergeleken worden met de oude. Toch vindt Leneeuw de positieve marktreactie gerechtvaardigd, aangezien de langetermijnverwachtingen van CSS te laag waren. Als referentie: zijn omzetraming voor 2027 lag begin april 7 procent boven die van CSS.

Voorzichtigheid voor 2027, maar meer potentieel op lange termijn

De aangepaste verwachtingen van Besi wijzen op een verschuiving in de adoptie van hybrid bonding. Voor HBM4 wordt verwacht dat TCB (Thermal Compression Bonding) gebruikt zal worden. Omdat Besi in de TCB-markt minder sterk staat dan in hybrid bonding, verwacht Leneeuw een negatief effect op de middellange termijn. Toch ziet hij op lange termijn meer potentieel voor hybrid bonding, aangevuld met extra groei in de fluxless TCB-markt.

Korte termijn: orders van TSMC en GlobalFoundries als katalysator

Tijdens de CMD en bij Imec hoorde Leneeuw signalen van toenemende interesse van GlobalFoundries in hybrid bonding. Hij vermoedt dat dit slechts gedeeltelijk is opgenomen in de CSS-ramingen. Een grote order van GlobalFoundries zou een positieve trigger zijn. Daarnaast verwacht hij dat TSMC binnenkort een order zal plaatsen die minstens tien keer groter is dan de vorige. Dit zou neerkomen op een bestelling van 100 tot 150 hybrid bonders in de tweede helft van 2025, wat een aanzienlijke impact zou hebben op de beurskoers.

China als langetermijnmotor voor hybrid bonding

Volgens Leneeuw ligt het grootste opwaartse potentieel voor hybrid bonding in China. Door de beperkingen op EUV-technologie zal China moeten inzetten op nieuwe architecturen. Hij verwacht dat het land logic-to-logic hybrid bonding zal gebruiken om de prestaties te verbeteren. Toch waarschuwt hij dat de verwachtingen al hoog gespannen zijn, terwijl het traditionele businessmodel zwak blijft en valutawind tegen zit.

KBC Securities over Besi

KBC Securities-analist Thibault Leneeuw blijft op lange termijn positief over de kansen van Besi in de back-end markt, vooral dankzij hybrid bonding. Toch zorgen de huidige marktomstandigheden, verhoogde concurrentie in de fluxless markt en FX-druk voor meer volatiliteit. Hij waardeert het aandeel op basis van een koers-winstverhouding van 25, in lijn met het vijfjarig gemiddelde. Op basis van zijn winstverwachtingen voor 2026 en 2027 komt hij uit op een koersdoel van 125 euro per aandeel. Gezien de sterke koersprestatie verlaagt hij zijn aanbeveling van opbouwen’ naar houden. .