do. 23 apr 2026

L'Oréal?

L'Oréal is het grootste cosmeticabedrijf ter wereld. Het verkoopt make-up, parfums en verzorgingsproducten voor de huid en het haar en verricht ook onderzoek op vlak van dermatologie. Het bedrijf heeft bekende merken, al dan niet onder licentie, zoals Lancôme, Ralph Lauren, Armani, Biotherm, Garnier, Maybelline, Redken en Vichy.

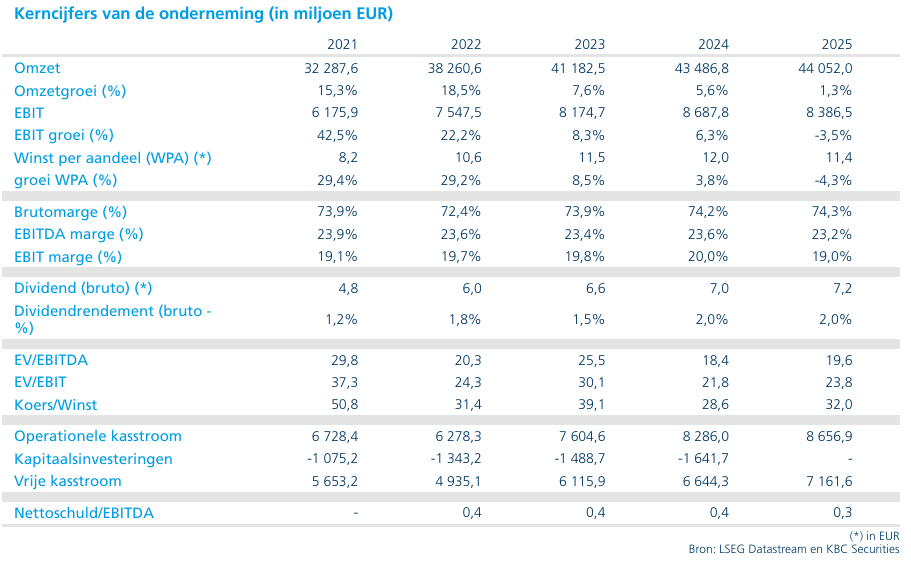

De resultaten van L’Oréal over het eerste kwartaal bevestigen opnieuw dat het bedrijf structureel beter presteert dan de globale beautymarkt, zelfs in een geopolitiek en macro‑economisch uitdagende context.

De vergelijkbare omzet groeide met +6,7%, duidelijk boven een marktgroei van net geen 4%

Alle divisies leverden een positieve bijdrage:

- Professional Products (+15%): sterke vraag naar premium haarverzorging en succesvolle omnichannelstrategie

- Dermatologische schoonheid (+10%): herstel van CeraVe en aanhoudend momentum bij La Roche‑Posay

- Luxe (+5%): duidelijke verbetering, gedragen door parfums en een heropleving in China

- Consumentenproducten (+6%): beter dan de massamarkt, met solide innovatie‑ondersteuning

Geografisch zien we:

- Europa en Noord‑Amerika duidelijk boven verwachting, met sterke sell‑outcijfers

- China/North Asia toont een kentering, waarbij zwakte in travel retail gecompenseerd wordt door sterkere binnenlandse vraag (vooral in premium).

Het management blijft vol vertrouwen vooruitkijken en verwacht ook in 2026 snellere groei dan de wereldwijde beautymarkt, ondanks beperkte kostenimpact van hogere olieprijzen. CFO Babule gaf aan dat indien inflatie langer hoger blijft dat L'Oreal haar prijzen later dit jaar verder zal optrekken.

KBC Securities over L'Oréal:

Waar L’Oréal vorig kwartaal nog worstelde met zeer hoge verwachtingen, is er nu een duidelijker evenwicht tussen fundamentele prestaties en waardering. De resultaten tonen niet alleen sterke groei, maar vooral brede kracht over divisies én regio’s, wat de voorspelbaarheid van het model onderstreept.

Belangrijk is dat recente tegenwinden — zoals travel retail en geopolitieke spanningen — geen structurele schade toebrengen aan de kern van het bedrijf. Integendeel: L’Oréal wint opnieuw marktaandeel, ook in moeilijkere markten. De heropleving van China, de structurele groei in dermatologische producten en de uitzonderlijke prestatie van Professional Products versterken het langetermijnverhaal.

Daarnaast is het defensieve karakter van beauty duidelijk zichtbaar. Consumenten blijven uitgaven doen in deze categorie (“lipstick effect”), wat L’Oréal toelaat om bovengemiddelde groei te combineren met robuuste marges. Eventuele kostenstijgingen (bv. energie en logistiek) lijken bovendien beheersbaar dankzij schaal, pricing power en productmix.

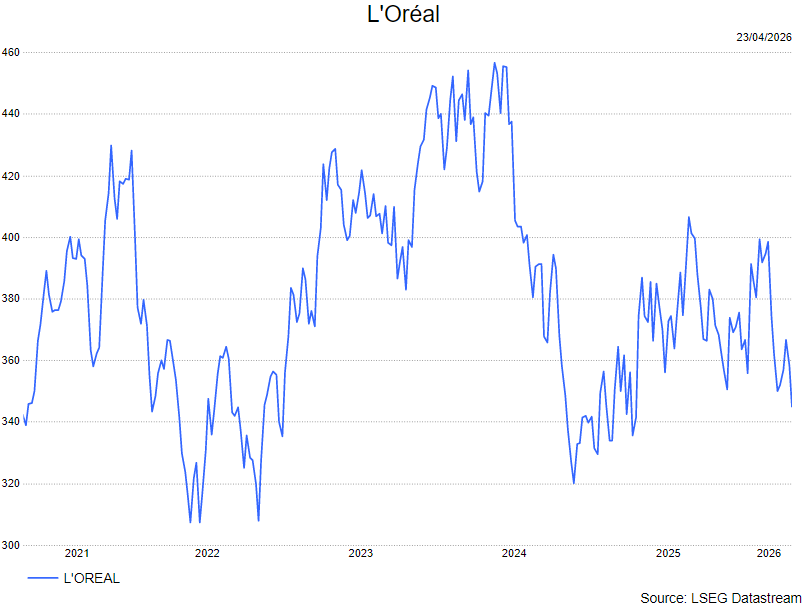

Tot slot is de waardering opnieuw aantrekkelijker geworden. De premie ten opzichte van andere consumptiegoederen is gedaald tot onder het historisch gemiddelde, terwijl de kwaliteit en groeivisibiliteit intact blijven. Dat biedt opnieuw ruimte voor een herwaardering.

De analist van KBC Securities,Tom Noyens verhoogt zijn aanbeveling van houden naar kopen en verhoogt het koersdoel van 370 euro naar 395 euro.