wo. 13 aug 2025

LSEG?

De London Stock Exchange Group (LSEG) is een gediversifieerde beursuitbater. Naast een beursplatform voor aandelen, obligaties en derivaten heeft LSEG nog vele andere activiteiten zoals het aanbieden van allerhande financiële data en oplossingen voor spelers in de financiële markten, een index-business, clearingactiviteiten.

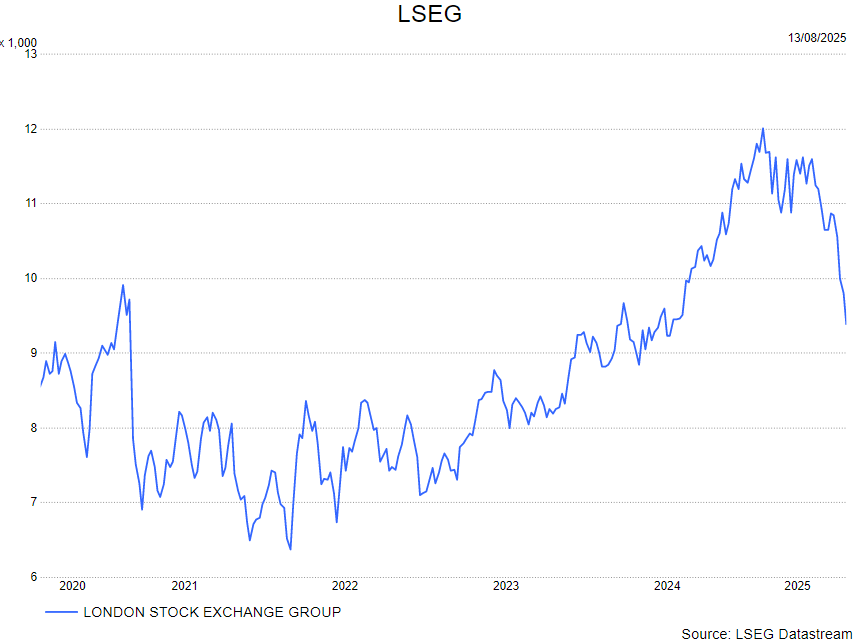

Afgelopen maanden heeft het LSEG-aandeelzwak gepresteerd. De tweede kwartaalresultaten waren op zich degelijk, maar er spelen andere factoren:

- Buyer’s strike: institutionele beleggers houden zich afzijdig. Amerikaanse investeerders zijn al ruim belegd in LSEG en kunnen daardoor moeilijk verder bijkopen. Europese beleggers zijn juist terughoudend vanwege de hoge blootstelling aan de Amerikaanse dollar (ca. 60% van de omzet). Door de zwakkere dollar drukt dit extra op de resultaten van LSEG. Het gevolg is dat er weinig nieuwe kopers zijn, waardoor het aandeel gevoeliger is voor verkoopdruk.

- Vertraging in abonnementsgroei: de groei van de Annual Subscription Value (ASV), een belangrijke graadmeter voor LSEG, daalde in het tweede kwartaal naar 5,8% (eerste kwartaal: 6,4%) en zal naar verwachting in het derde kwartaal nog iets verder dalen. Dit komt vooral door prijsconcurrentie in de desktop- en datamarkt en enkele contractannuleringen. LSEG heeft de afgelopen jaren marktaandeel gewonnen, maar er zijn twijfels of het bedrijf in 2026 de verwachte prijsverhogingen en omzetversnelling kan waarmaken, ondanks de samenwerking met Microsoft.

- Zorgen over AI: er leeft bezorgdheid dat nieuwe AI-tools de traditionele desktop- en workflowbusiness van LSEG kunnen aantasten. Dit risico geldt vooral voor het Workflows-segment (ongeveer 1/8 van de omzet). De rest van de groep (Data Feeds, Indices, Risk, Clearing) is minder gevoelig voor AI-disruptie.

KBC Securities over LSEG

KBCS blijft voorzichtig bij aandelen met een relatief hoge waardering. Als de resultaten tegenvallen, loop je het risico op zowel lagere winst als een lagere waardering. Toch lijkt LSEG op dit niveau aantrekkelijk gewaardeerd: de verwachte koers-winstverhouding is rond de 24, wat niet overdreven is gezien de marges, groeivooruitzichten en concurrentiepositie. De impact van AI op de lange termijn blijft onzeker, maar lijkt op korte en middellange termijn eerder beperkt. Voor beleggers met geduld en een langere horizon kan dit een interessant instapmoment zijn, al blijft volatiliteit mogelijk zolang het sentiment niet draait.

De analist van KBC Securities, Benjamin Wolff, verhoogt zijn aanbevling van verkopen naar kopen en het koersdoel van 10.000 GBp naar 11.500 GBp.