vr. 27 feb 2026

LSEG heeft met zijn resultaten over het vierde kwartaal van 2025 beter dan verwachte prestaties neergezet, met een solide winstgroei, een Annual Subscription Value die boven de verwachtingen uitkwam en de aankondiging van een bijkomend omvangrijk aandeleninkoopprogramma. De markt reageerde positief op de cijfers en de strategische signalen rond data en artificiële intelligentie, zegt KBC Securities‑analist Guglielmo Filangieri.

LSEG?

De London Stock Exchange Group (LSEG) is een gediversifieerde beursuitbater. Naast een beursplatform voor aandelen, obligaties en derivaten heeft LSEG nog vele andere activiteiten zoals het aanbieden van allerhande financiële data en oplossingen voor spelers in de financiële markten, een index-business, clearingactiviteiten.

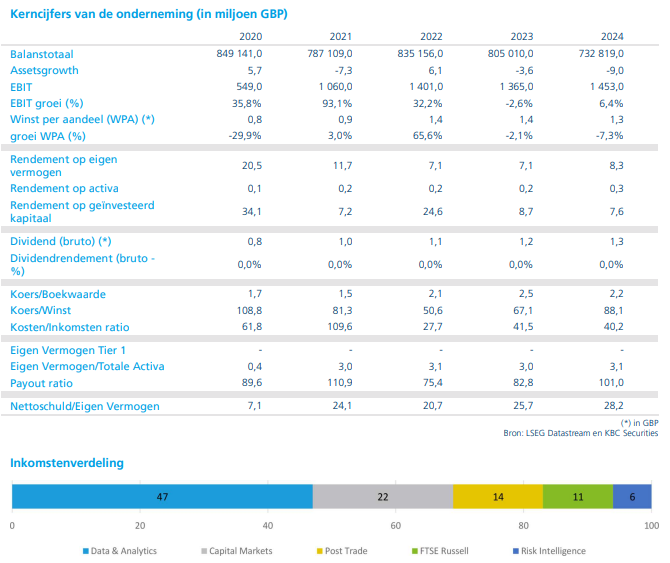

LSEG rapporteerde in het derde kwartaal van 2025 een sterke groei, met een totale omzet die 1% boven de gemiddelde analistenverwachtingen (gav) uitkwam en een organische groei van 6,4% op constante valuta. De groei was breed gedragen over de verschillende segmenten, met name Risk Intelligence (+13,9%), FTSE Russell (+9,3%), Data & Analytics (+4,9%) en Markets (+6,3%).

Annual Subscription Value licht boven verwachting

De Annual Subscription Value (ASV), de kernindicator voor de SaaS‑activiteiten van LSEG, steeg in het vierde kwartaal van 2025 met 5,9 procent. Dat lag licht boven de marktverwachtingen, al bleef de groei iets onder het niveau van 6,3 procent dat in het voorgaande jaar werd gerealiseerd.

Volgens de analist blijft ASV de belangrijkste structurele groeidrijver voor LSEG en bevestigt de evolutie dat de onderliggende vraag naar data‑ en analysetoepassingen intact blijft.

Inkomsten groeien conform verwachtingen

Op jaarbasis realiseerde LSEG in 2025 een organische inkomensgroei van 7,1 procent, wat in lijn was met de gemiddelde analistenverwachting (gav). Die prestatie toont aan dat de groep erin slaagt stabiele groei te realiseren in een uitdagende marktomgeving.

De cijfers werden positief onthaald door de markt, mede door het vertrouwen dat uitgaat van de aangekondigde kapitaalmaatregelen.

Nieuw aandeleninkoopprogramma van 3 miljard pond

LSEG kondigde een bijkomend aandeleninkoopprogramma van 3 miljard pond aan, dat over de komende twaalf maanden zal worden uitgevoerd. De aankondiging zorgde voor een duidelijke positieve marktreactie.

In de markt circuleerden eerder geruchten dat activistische investeerder Elliott had aangedrongen op een uitbreiding van het programma. Hoewel Elliott volgens berichten een inkoopprogramma van 5 miljard pond zou hebben bepleit, gaf het management aan dat de beslissing om het programma uit te breiden niet het gevolg was van druk van Elliott.

Data en AI‑partnerschappen centraal in de strategie

LSEG benadrukte opnieuw dat de kans dat AI‑modellen het databedrijfsmodel van de groep zouden vervangen, volgens het management zeer beperkt is. Dat heeft te maken met het proprietaire karakter van de datasets waarover LSEG beschikt.

Tegelijk zet de groep actief in op partnerschappen met AI‑spelers, zodat klanten LSEG‑data kunnen raadplegen en analyseren via geavanceerde modellen. Zo werden recent data‑samenwerkingen met OpenAI en Anthropic afgesloten. Het nieuwe model van Anthropic wordt geïntegreerd in de workflow en het klantenecosysteem van LSEG.

Volgens Guglielmo Filangieri zijn deze samenwerkingen een constructieve stap, zeker in een context waarin ook concurrenten zoals Bloomberg hun eigen AI‑oplossingen lanceren.

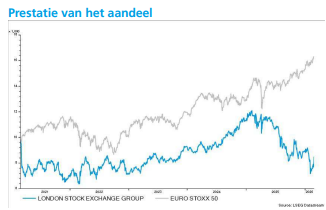

Aandeel onder druk, maar waardering aantrekkelijker

Het aandeel LSEG verloor de voorbije twaalf maanden ongeveer 30 procent van zijn waarde. Die koerszwakte hangt samen met bredere zorgen in de markt dat artificiële intelligentie het businessmodel van dataleveranciers zou kunnen ondermijnen.

De analist wijst er echter op dat proprietaire data de kernwaarde van LSEG blijft. Bovendien noteert het aandeel momenteel aan een korting op EV/EBITDA‑basis ten opzichte van belangrijke sectorgenoten, met een multiple van ongeveer 8,1 keer tegenover circa 11,5 keer voor peers.

Strategische verschuiving richting dataprovider

LSEG verschuift steeds nadrukkelijker richting datavoorziening, terwijl de traditionele beursactiviteiten onder druk blijven staan door zwakke IPO‑activiteit en een aanhoudende verhuis van bedrijven naar buitenlandse markten. Die trend is niet uniek voor LSEG, maar speelt bij veel internationale beursgroepen.

De focus op data‑ en abonnementsgedreven inkomsten moet volgens de analist zorgen voor meer voorspelbaarheid en structurele groei op langere termijn.

Vooruitzichten voor 2026

Voor 2026 verwacht LSEG een groei van de totale inkomsten tussen 6,5 en 7,5 procent op vergelijkbare basis. Het management gaf daarbij aan geen materiële zorgen te hebben over de impact van AI op het bedrijfsmodel, gezien de unieke en niet‑repliceerbare aard van de datasets.

De verdere integratie van AI‑partnerschappen binnen de eigen producten en workflows moet bovendien de toegevoegde waarde voor klanten verhogen.

KBC Securities over LSEG

KBC Securities‑analist Guglielmo Filangieri beschouwt de resultaten van LSEG als duidelijk positief. De lichte meevaller in ASV‑groei, de stabiele inkomensontwikkeling en vooral het omvangrijke nieuwe aandeleninkoopprogramma ondersteunen het vertrouwen in het aandeel. Tegelijk acht hij de strategische positionering rond data en artificiële intelligentie goed onderbouwd.

KBC Securities hanteert voor LSEG een koersdoel van 11.500 pence en bevestigt de “Kopen”-aanbeveling.