vr. 24 apr 2026

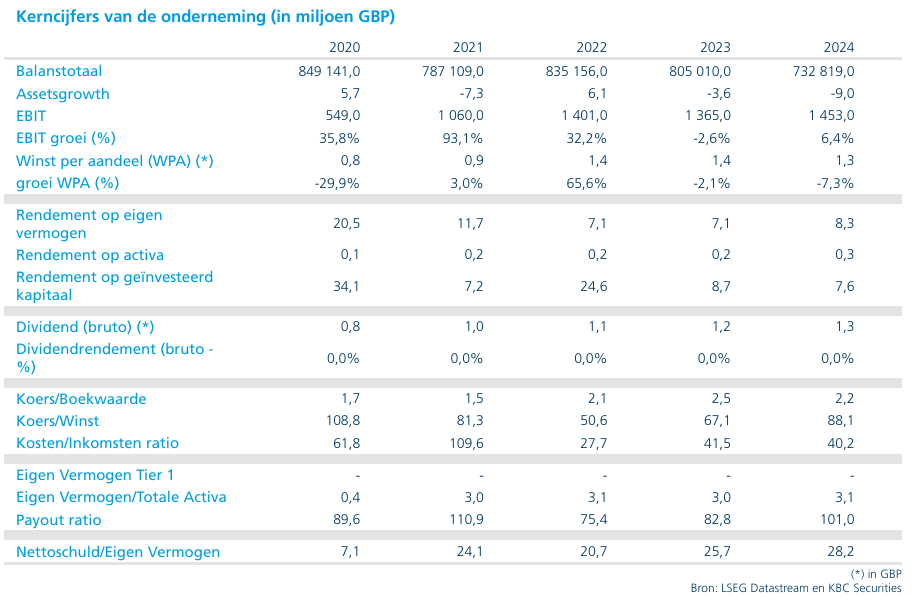

LSEG realiseerde in het eerste kwartaal van 2026 een recordomzet, waarbij alle divisies licht beter presteerden dan verwacht. De commerciële dynamiek bleef sterk over de hele klantenbasis heen en het lopende aandeleninkoopprogramma vordert volgens plan. Op basis van deze prestaties verhoogde LSEG zijn vooruitzichten voor boekjaar 2026, aldus KBC Securities‑analist Guglielmo Filangieri.

LSEG?

De London Stock Exchange Group (LSEG) is een gediversifieerde beursuitbater. Naast een beursplatform voor aandelen, obligaties en derivaten heeft LSEG nog vele andere activiteiten zoals het aanbieden van allerhande financiële data en oplossingen voor spelers in de financiële markten, een index-business, clearingactiviteiten.

Recordkwartaal met brede omzetgroei

LSEG rapporteerde een uitzonderlijk sterk eerste kwartaal van 2026, met recordomzet en prestaties boven de marktverwachtingen in alle divisies. De groepsomzet lag circa twee procent boven consensus, geholpen door nieuwe klanten in onder meer digitale activa en indexoplossingen voor private markten.

Volgens Guglielmo onderstreept deze prestatie de veerkracht van het bedrijfsmodel van LSEG, dat zich bewezen heeft over verschillende macro‑economische omgevingen heen. De brede bijdrage van alle activiteiten bevestigt de kwaliteit en duurzaamheid van de inkomstenstromen.

FTSE Russell houdt sterk groeitempo aan

Binnen de groep bleef FTSE Russell sterke commerciële dynamiek tonen. Tijdens het kwartaal werden 28 nieuwe ETF’s gelanceerd, wat de aantrekkelijkheid en schaalbaarheid van de indexproducten verder versterkt.

De aanhoudende productinnovatie en uitbreiding van het aanbod droegen bij aan de bovengemiddelde omzetontwikkeling en versterken volgens de analist de strategische positionering van LSEG binnen passieve en thematische beleggingsoplossingen.

Aandeleninkoopprogramma op schema

Het bestaande aandeleninkoopprogramma ter waarde van 3 miljard pond verloopt volledig volgens plan. In het eerste kwartaal van 2026 werd reeds 0,7 miljard pond uitgevoerd, waardoor nog 2,3 miljard pond resteert om over de komende elf maanden af te werken.

Volgens Guglielmo biedt dit programma een duidelijke ondersteuning voor de aandeelhoudersrendementen en illustreert het de sterke kasgeneratiecapaciteit van de groep.

Sterke klanteninstroom en groeiende AI‑aanpak

De commerciële tractie bij klanten blijft bijzonder sterk, met een uitgesproken toename in de adoptie van LSEG Everywhere. Deze oplossing beschouwt de analist als een belangrijke motor voor toekomstige datamonetisatie, aangezien klanten hiermee toegang krijgen tot bredere en diepere datasets binnen één platform.

Parallel evolueert ook de uitrol van AI‑toepassingen positief. LSEG Workspace AI Deep Research is inmiddels volledig toegankelijk via Microsoft Teams, wat de integratie in dagelijkse workflows versnelt. Workspace AI Search bevindt zich nog in een testfase, met een bredere commerciële uitrol die in de komende maanden wordt verwacht.

Volgens de analist creëren deze AI‑oplossingen op termijn een bijkomende groeipool, naarmate LSEG zijn datasets verder uitbreidt en evolueert naar volledige commerciële implementatie van AI‑gedreven diensten.

Positionering binnen artificiële intelligentie

LSEG bevindt zich volgens de analist in een sterke positie om zijn datasets te integreren in AI‑gedreven modellen en toepassingen. De combinatie van rijke, betrouwbare data en toenemende AI‑functionaliteit versterkt de strategische relevantie van het platform voor professionele gebruikers.

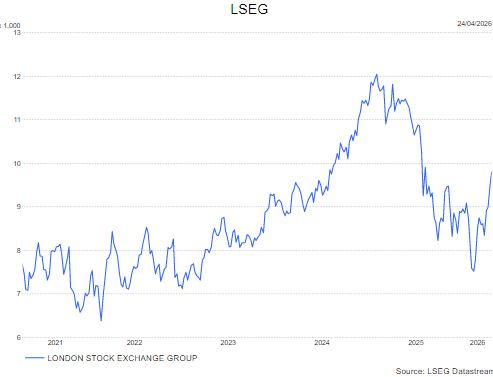

In die context acht Guglielmo de eerdere koersdruk op het aandeel overdreven. LSEG werd meegesleurd in een bredere correctie binnen software‑ en SaaS‑aandelen, terwijl de fundamentele vooruitzichten ongewijzigd sterk blijven.

Waardering blijft aantrekkelijk

Op waarderingsvlak noteert LSEG rond 18,1 keer de verwachte winst voor 2027, wat grofweg in lijn ligt met Europese sectorgenoten. Tegelijk blijft het aandeel verhandeld tegen een korting ten opzichte van Amerikaanse peers, die eerder rond 20 keer de winst noteren.Volgens Guglielmo biedt deze relatieve waarderingskloof bijkomend opwaarts potentieel, zeker gezien de structurele groeimogelijkheden via data, indexproducten en AI‑toepassingen.

KBC Securities over LSEG

De KBC Securities‑analist beschouwt de resultaten van LSEG als duidelijk positief. De lichte meevaller in ASV‑groei, de stabiele inkomensontwikkeling en vooral het omvangrijke nieuwe aandeleninkoopprogramma ondersteunen het vertrouwen in het aandeel. Tegelijk acht hij de strategische positionering rond data en artificiële intelligentie goed onderbouwd.

Guglielmo hanteert voor LSEG een koersdoel van 11.500 pence met een “Kopen”-aanbeveling.