vr. 27 feb 2026

Materialise trekt met een opvallend verschillend groeiprofiel per divisie het jaar 2026 in, gedreven door een sterke expansie in Medical, een transiterend Software‑segment en een Manufacturing‑tak die last blijft hebben van macro-economische tegenwind. Het bedrijf verwacht in 2026 opnieuw groei, maar wel met een andere dynamiek per segment, aldus KBC Securities‑analist Guy Sips, die erop wijst dat de investeringen vooral gericht blijven op Medical en Software. Volgens de analist wordt 2026 een verhaal van twee snelheden, waarbij Medical de structurele groeimotor vormt en Manufacturing zich moet aanpassen aan een zwakke marktomgeving.

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie. Het bedrijf heeft drie divisies:

- Materialise Medical ontwikkelt software en 3D‑printoplossingen voor de medische sector, onder meer voor ziekenhuizen en medische‑hulpmiddelenbedrijven. Een typisch voorbeeld is software die artsen helpt om patiëntspecifieke implantaten of chirurgische gidsen te ontwerpen op basis van medische beeldvorming.

- Materialise Software levert softwareoplossingen voor additive manufacturing (3D‑printen) die bedrijven ondersteunen bij het beheren en automatiseren van hun volledige printworkflow. Denk bijvoorbeeld aan software die het voorbereiden, plannen en opvolgen van industriële 3D‑printproductie centraliseert, steeds vaker via cloudgebaseerde abonnementen.

- Materialise Manufacturing omvat de eigen 3D‑printproductie van het bedrijf, waarbij onderdelen worden gemaakt voor industriële en medische klanten. Dat kan gaan van prototypes tot kleinere series functionele onderdelen, onder meer voor industriële toepassingen.

Guy merkt op dat Materialise het nieuwe jaar ingaat met een uitgesproken divergerend momentum tussen zijn activiteiten. Vooral Materialise Medical laat volgens hem een sterke en structurele groei zien. Dit segment breidt robuust uit dankzij een diepere adoptie van het platform en de verdere doorbraak van massapersonalisatie in medische toepassingen. Hij beschouwt deze business steeds meer als de kernmotor van de onderneming op lange termijn.

Daarnaast ziet hij dat het Software‑segment van Materialise succesvol verder schakelt naar een abonnementsmodel en een cloud-native workflowplatform. Guy onderstreept dat deze transitie de basis legt voor significante operationele leverage op middellange termijn. Het bredere AM‑software‑ecosysteem dat Materialise uitbouwt moet klanten volledige end‑to‑end workflows bieden en zo de positie van het bedrijf structureel versterken.

Tegelijkertijd blijft Materialise Manufacturing volgens de analist geconfronteerd met een moeilijke macro-omgeving. Vooral in Europese prototyping blijft de vraag verzwakt. Materialise probeert dit te counteren door de mix te verschuiven naar seriesproductie en door te focussen op sectoren zoals defensie en luchtvaart, al blijft herstel afhankelijk van externe marktdynamiek.

Resultaten 2025 en vooruitzichten voor 2026

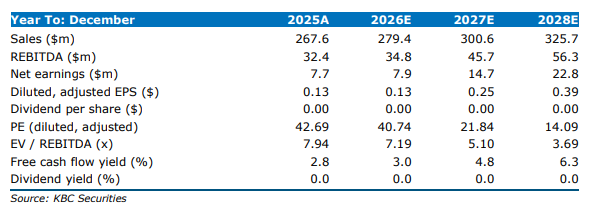

In 2025 bleef de omzet stabiel op 267,6 miljoen euro (tegenover 269,3 miljoen euro verwacht door KBC Securities). Die vlakke prestatie maskeert echter belangrijke tegenbewegingen: een sterke jaar-op-jaar groei van 15,4 procent in de divisie Materialise Medical, die deels werd tenietgedaan door lagere inkomsten in Manufacturing en door ongunstige wisselkoerseffecten.

Volgens Guy neemt Materialise in zijn vooruitzichten voor 2026 duidelijk verschillende groeitempo’s op tussen de segmenten – wat hij omschrijft als “een verhaal van twee snelheden”:

- Materialise Medical moet opnieuw zorgen voor sterke omzetgroei.

- Materialise Software zal zijn transitie naar een cloud‑gebaseerd abonnementsmodel afronden en tegelijk investeren in een breder software‑ecosysteem.

- Materialise Manufacturing zal zijn focus op seriesproductie en specifieke doelmarkten verhogen, maar de analist verwacht dat de macro-economische tegenwind in industriële segmenten in 2026 blijft aanhouden.

In zijn waarderingswerk actualiseerde de analist zijn Bull-, Bear- en Base‑case scenario’s. Hij komt uit op een Bull‑case waardering van 14,6 dollar (12,3 euro) en een Bear‑case waardering van 5,1 dollar (4,3 euro).

KBC Securities over Materialise

De KBC Securities‑analist blijft positief over de strategische richting die Materialise inslaat, vooral dankzij de structurele groei in Medical en de grotere schaalvoordelen die het vernieuwde Software‑platform moet opleveren. Tegelijk erkent hij dat Manufacturing geconfronteerd blijft met een uitdagend klimaat. Guy verwacht voor 2026 een omzet tussen 273 miljoen euro en 283 miljoen euro en een aangepaste EBIT tussen 10 miljoen euro en 12 miljoen euro.

Guy handhaaft zijn opbouwen--aanbeveling en koersdoel van 8,0 dollar / 6,8 euro.