do. 19 feb 2026

Materialise verwacht in 2026 opnieuw groei, gedreven door een sterke prestatie van de Medical-divisie, terwijl de Manufacturing-activiteiten onder druk blijven door aanhoudende macro-economische tegenwind. Het bedrijf blijft investeren in medische en softwareactiviteiten, gecombineerd met strikte kostenbeheersing. Tegelijk mikt Materialise op een verdere verbetering van de winstgevendheid, meldt KBC Securities‑analist Guy Sips.

Materialise?

Materialise integreert meer dan 30 jaar ervaring met 3D-printen in een reeks softwareoplossingen en 3D-printdiensten, die de ruggengraat vormen van de 3D-printindustrie. Het bedrijf heeft drie divisies:

- Materialise Medical ontwikkelt software en 3D‑printoplossingen voor de medische sector, onder meer voor ziekenhuizen en medische‑hulpmiddelenbedrijven. Een typisch voorbeeld is software die artsen helpt om patiëntspecifieke implantaten of chirurgische gidsen te ontwerpen op basis van medische beeldvorming.

- Materialise Software levert softwareoplossingen voor additive manufacturing (3D‑printen) die bedrijven ondersteunen bij het beheren en automatiseren van hun volledige printworkflow. Denk bijvoorbeeld aan software die het voorbereiden, plannen en opvolgen van industriële 3D‑printproductie centraliseert, steeds vaker via cloudgebaseerde abonnementen.

- Materialise Manufacturing omvat de eigen 3D‑printproductie van het bedrijf, waarbij onderdelen worden gemaakt voor industriële en medische klanten. Dat kan gaan van prototypes tot kleinere series functionele onderdelen, onder meer voor industriële toepassingen.

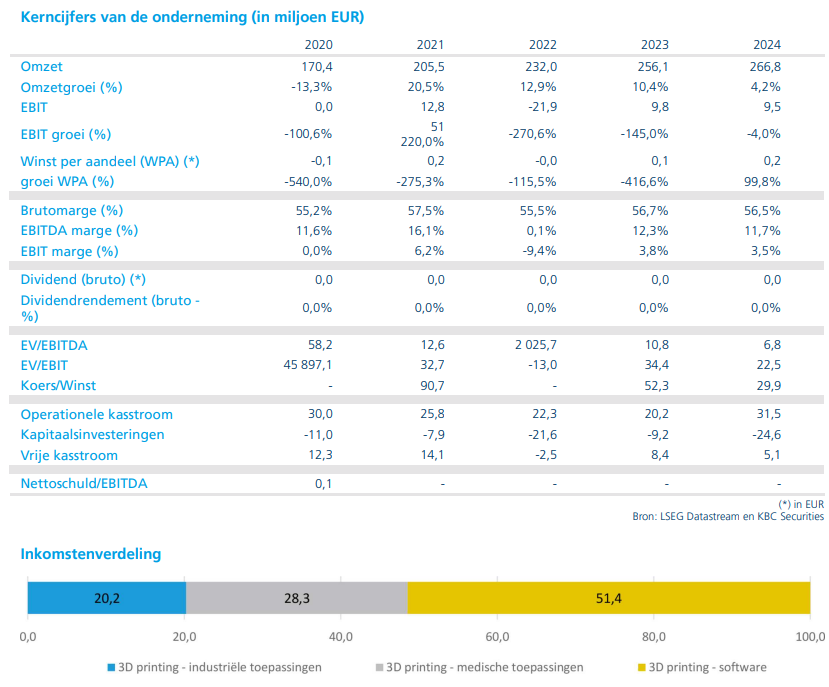

Stabiele omzet in 2025 ondanks tegenwind

De omzet over 2025 bleef nagenoeg stabiel op 267,6 miljoen euro in vergelijking met 2024. Volgens Guy was die prestatie voornamelijk te danken aan een sterke jaar-op-jaar groei met 15,4 procent in het Materialise Medical-segment. Die groei werd echter grotendeels geneutraliseerd door lagere inkomsten in het Manufacturing-segment en ongunstige wisselkoerseffecten.

De cijfers illustreren volgens Guy Sips duidelijk dat de verschillende activiteiten van Materialise zich aan een verschillend tempo ontwikkelen, wat ook in 2026 het geval zal blijven.

Vierde kwartaal 2025: omzetgroei en duidelijke winstverbetering

In het vierde kwartaal van 2025 steeg de omzet op jaarbasis met 6,8 procent tot 70,2 miljoen euro. De aangepaste EBITDA* kwam uit op 9,5 miljoen euro, terwijl de aangepaste EBIT (bedrijfwinst) 4,0 miljoen euro bedroeg. Dat betekent een duidelijke verbetering tegenover het vierde kwartaal van 2024, toen de aangepaste EBIT nog min 1,2 miljoen euro bedroeg.

*Aangepaste EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, maar dan gecorrigeerd voor uitzonderlijke of eenmalige elementen. Het cijfer geeft weer hoeveel operationele cashflow een bedrijf genereert uit zijn kernactiviteiten, zonder de invloed van financiering, belastingen, afschrijvingen en niet‑terugkerende kosten of opbrengsten.

De nettowinst in het vierde kwartaal van 2025 kwam uit op 6,2 miljoen euro, tegenover 2,9 miljoen euro een jaar eerder, wat wijst op een sterke operationele hefboom.

Medical blijft motor van winstgevendheid

Het Materialise Medical-segment bleef ook in het vierde kwartaal van 2025 de belangrijkste groeimotor. De omzet steeg met 16,3 procent tot 37,0 miljoen euro. De aangepaste EBITDA van dit segment bedroeg 13,0 miljoen euro, wat resulteerde in een aangepaste EBITDA‑marge van 35,2 procent. Dat is een duidelijke verbetering tegenover de 30,0 procent in het vierde kwartaal van 2024.

Volgens Guy Sips onderstreept dit de schaalbaarheid en hoge rendabiliteit van de medische activiteiten van Materialise.

Software: lichte omzetdaling, maar structurele vooruitgang

De omzet van het Materialise Software-segment daalde in het vierde kwartaal van 2025 met 1,3 procent op jaarbasis tot 11,0 miljoen euro. De aangepaste EBITDA kwam uit op 1,7 miljoen euro, goed voor een marge van 15,5 procent. Dat is wel een duidelijke verbetering tegenover de 10,1 procent in het vierde kwartaal van 2024.

De analist wijst erop dat deze evolutie past binnen de lopende transformatie naar een abonnementsmodel, waarbij kortetermijneffecten op de omzet gepaard gaan met een structureel stabielere inkomstenbasis op langere termijn.

Manufacturing blijft zwakke schakel

Het Materialise Manufacturing-segment bleef onder druk staan. De omzet daalde in het vierde kwartaal met 2,4 procent tot 22,2 miljoen euro. De aangepaste EBITDA verbeterde wel tot min 2,2 miljoen euro, tegenover min 3,0 miljoen euro in het vierde kwartaal van 2024. Dat resulteerde in een aangepaste EBITDA‑marge van min 9,9 procent, een verbetering ten opzichte van min 13,2 procent een jaar eerder.

Ondanks deze vooruitgang blijft dit segment volgens Guy Sips het meest gevoelig voor de zwakke industriële conjunctuur.

Uiteenlopende dynamiek tussen de drie segmenten

Ook voor 2026 verwacht Materialise dat de drie rapporteringssegmenten elk hun eigen groeipad volgen.

Voor Materialise Medical rekent het management op een aanhoudend sterke omzetgroei, voortbouwend op de structurele vraag naar medische 3D‑printtoepassingen en bijhorende softwareoplossingen.

Binnen Materialise Software wordt in 2026 de transitie naar een cloudgebaseerd abonnementsmodel afgerond. Tegelijk blijft het bedrijf investeren in een breder ecosysteem van additive‑manufacturingsoftware dat end‑to‑end workflows ondersteunt.

Het Manufacturing-segment zal zijn strategische verschuiving richting seriesproductie en een focus op specifieke eindmarkten verder intensiveren. Niettemin verwacht Materialise dat de macro-economische tegenwind in industriële markten gedurende heel 2026 zal aanhouden, wat het herstel van dit segment afremt.

Vooruitzichten voor 2026: groei met focus op rendabiliteit

Materialise verwacht dat de omzet in 2026 zal toenemen tot een vork van 273 tot 283 miljoen euro. Volgens Guy Sips blijft het bedrijf daarbij inzetten op gerichte investeringen in de segmenten Materialise Medical en Materialise Software, terwijl het tegelijk een strikte kostencontrole en optimalisatie nastreeft, vooral binnen Materialise Manufacturing en de overheadkosten.

Die combinatie van investeringen en kostenbeheersing moet toelaten om de aangepaste EBIT in 2026 te laten uitkomen tussen 10 en 12 miljoen euro. Dat impliceert een verdere verbetering tegenover eerdere jaren, al blijft de winstgevendheid onderhevig aan uiteenlopende evoluties per divisie.

KBC Securities over Materialise

Volgens KBC Securities‑analist Guy Sips tonen de resultaten aan dat Materialise steeds meer steunt op de structurele groei en hoge marges van zijn Medical‑activiteiten, terwijl de transformatie van Software voortgang boekt en Manufacturing geleidelijk stabiliseert. Die uiteenlopende dynamiek blijft ook in 2026 bepalend voor het profiel van de groep.

Guy zal binnenkort zijn model voor Materialise aanpassen. Het bedrijf verwacht in 2026 een omzet te boeken tussen 273 en 283 miljoen euro. Terwijl Guy Sips zelf mikte op 282,5 miljoen euro.

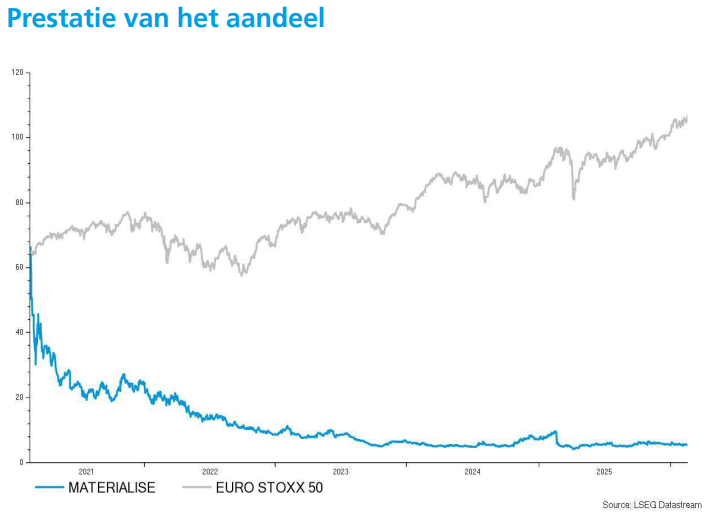

Het koersdoel (8 dollar) en de aanbeveling (Opbouwen) voor Materialise wijzigen voorlopig niet.