wo. 6 aug 2025

MC Donald's ?

Naar omzet gemeten is McDonald's 's werelds grootste fast food restaurantketen met meer dan 36 000 restaurants wereldwijd. Belangrijke markten zijn o.m. de VS, Duitsland, Frankrijk, het VK en Canada. Ca. 80% van de restaurants worden uitgebaat onder de vorm van franchise.

McDonald's mocht een zeer overtuigend rapport afgeven dat boven verwachtingen uitkomt:

- De omzet steeg met 5,4% op jaarbasis naar 6,84 miljard dollar, boven verwachtte 6.7 miljard dollar

- Verkoop in vergelijkbare termen (exclusief nieuwe openingen + constante wisselkoersen) steeg met 3,8%. Dit is zeer positief aangezien dit vorig jaar nog negatief was.

- Zowel de VS (+2,5%) als internationaal (+4%) komen boven verwachtingen uit, maar internationale groei verbaast het meest

- De winst per aandeel komt uit op 3,19 dollar, consensus lag op 3,14 dollar en vorig jaar was dit nog 2,97 dollar.

- Winst (EBIT) marge steeg met ,.5% naar 47,9%

- Voor 2025 behoudt McDonald's haar verwachtingen van 1.800 netto extra openingen (een groei van 4%) , een EBIT marge van 45-50% en kapitaal uitgaves van 3-3,2 miljard dollar.

KBC Securities over McDonlad's:

Waar gaan consumenten uit eten als hun budget onder druk staat? Bij McDonald's.

Het management trok een dik jaar geleden volop de kaart van lagere prijzen en menu deals voor slechts 5 dollar. Deze strategie werpt duidelijk haar vruchten af en, net als in de periode na de financiële crisis, vinden consumenten hun weg terug naar de goedkopere McDonald's burgers. Dit is een sterke ommekeer van de periode na covid waarbij veel fastfoodketens hun prijzen sterk hadden opgetrokken en consumenten dit niet meer wilden pikten. Ook McDonald's lag in datzelfde bedje ziek en zag, mede door E. Coli uitbraak en perikelen in het Midden-Oosten, haar groei stelselmatig afnemen. Nu weet ze dus terug dat tij te keren en werpt haar business model van 'waar voor je geld' haar vruchten dus af.

De verwachting van de analist van KBCS, Tom Noyens, is dat McDonald's deze strategie verder zal uitbouwen en marktaandeel weet in te winnen van fastfoodketens die weliswaar hip zijn/waren maar hun prijzen te hoog hebben opgetrokken. En hierdoor opnieuw Amerikaanse en Internationale harten weet te veroveren met een betere prijsstrategie. Die zij wel kunnen onderbouwen dankzij hun schaalgrootte en operationele werking die tot in de puntjes is geperfectioneerd.

Hoewel de fastfood keten geen goedkope waardering meer heeft, ziet Tom er nog steeds potentieel in. Zeker gegeven haar business model dat goed bestand is tegen macro onweer en daarom ook een premium verdient.

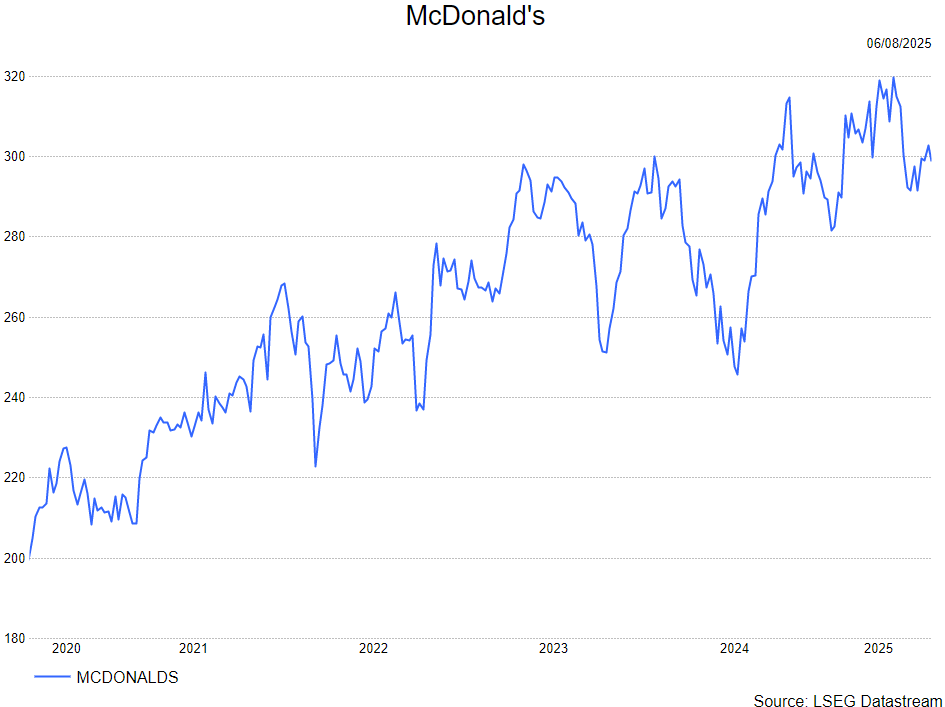

Tom handhaaft de kopen-aanbeveling maar verhoogt het koersdoel naar 350 dollar (was 330 dollar).