do. 13 nov 2025

Melexis?

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Melexis presenteerde tijdens zijn Capital Markets Day een strategie die inzet op technologie, klantgerichtheid en winstgevendheid, ondanks beperkte zichtbaarheid voor 2026. Het bedrijf blijft structurele groeikansen zien dankzij toenemende halfgeleiderinhoud in auto’s en de opkomst van robotica. Aldus KBC Securities-analist Guy Sips, die zijn positieve visie handhaaft met een aangepaste koersdoelstelling.

Strategie en financiële doelstellingen

Volgens Guy bouwt Melexis zijn strategie op vier pijlers: technologisch leiderschap, klantintimiteit, een fabless model en systeemoplossingen. Het doel is om innovatiegedreven omzetgroei te combineren met stabiele winstgevendheid doorheen de cyclus. Melexis mikt op een hoge enkelcijferige CAGR, een brutomarge van 45% (voorheen ≥45%) en een EBIT-marge van 25%. R&D-uitgaven zullen stijgen naar 12–14% van de omzet, terwijl Capex in de vork van 5–7% blijft.

Automotive en groeisegmenten

Bij een veronderstelde wereldwijde voertuigproductiegroei van 1% tot 2030, verwacht Melexis een Automotive Sales CAGR van 7%, in lijn met de bredere markt en boven zijn kernsegment (Sensors & Drivers op 4%). Naast traditionele toepassingen zoals Powertrain en Chassis/Body/Safety, legt Melexis de focus op snelgroeiende EV-segmenten:

- EV Powertrain: +19%

- EV Thermal Management: +9%

- EV Battery: +10%

- E-Braking & E-Steering: +7%

- Lighting: +19%

Deze markten vertegenwoordigen 36% van de automotive-omzet in 2025 (tegenover 30% in 2023) en zullen naar verwachting groeien met 11% CAGR tot 2030. EV-platformen bieden minstens 50% meer halfgeleiderinhoud dan verbrandingsmotoren, hybrides zelfs bijna 100% meer.

Niet-automotive en regionale strategie

Voor niet-automotive toepassingen blijft Melexis inzetten op digitale gezondheid, robotica, alternatieve mobiliteit en duurzaamheid, al werd de >15% CAGR-doelstelling van CMD 2023 niet herhaald. In China wint Melexis marktaandeel door innovatie, kwaliteit, lokale aanwezigheid en productlokalisatie (“China for China”).

Recente ontwikkelingen en waardering

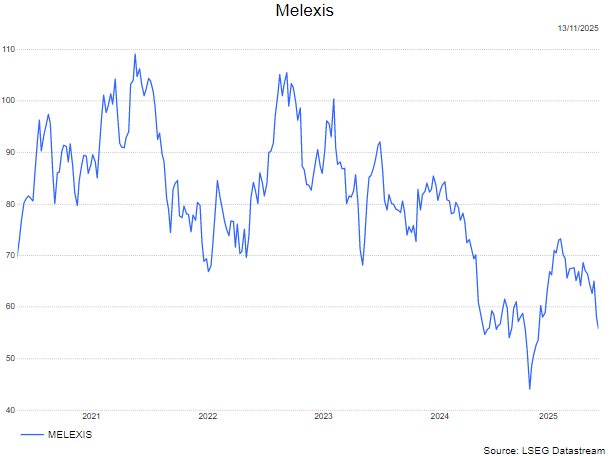

Guy benadrukt dat Melexis zijn groeiplannen kracht bijzet met nieuwe producten voor robotica en twee grote design wins in het derde kwartaal, waaronder een motor driver voor 48V EV-architectuur. Ondanks kortetermijnzwakte verwacht hij dat de markt vooruitkijkt naar de volgende opwaartse cyclus, vooral voor automotive halfgeleideraandelen.

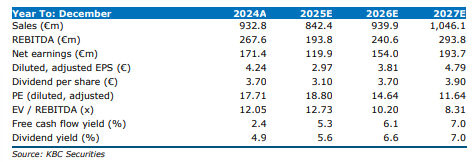

Bij een koersdoel van 74 euro (DCF-gebaseerd) noteert Melexis tegen 2025 een P/E van ~25, EV/Sales van 3,8 en EV/EBITDA van 16,4x; tegen 2028 dalen deze naar respectievelijk 13,1, 2,7 en 9,1. Het Bull-scenario geeft een reële waarde van 103,4 euro, het Bear-scenario 43 euro.

KBC Securities over Melexis

Guy blijft positief over Melexis dankzij structurele groeitrends en een sterke strategische positionering. Hij handhaaft zijn Opbouwen-aanbeveling maar verlaagt zijn koersdoel naar 74 euro.