wo. 11 jun 2025

Op 27 mei kwam Melexis op uitnodiging van KBC Securities zich presenteren aan institutionele investeerders. Hierbij een verslag van het bezoek.

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Managing the present and preparing the future

KBC Securities-analist Guy Sips benadrukt dat Melexis ondanks een tijdelijke terugval in omzet en marges door een voorraadafbouw in de auto-industrie goed gepositioneerd blijft voor een heropleving in de tweede helft van 2025 en in 2026. De analist verwacht dat beleggers vooruit zullen kijken naar de volgende groeicyclus in automotive chips en herwaardering van het aandeel.

Feedback na presentatie door KBC Securities

- Marktcorrectie: De huidige voorraadafbouw in de auto-industrie is vergelijkbaar met eerdere cycli (2008–2009, 2019–2020). Melexis verwacht een structurele groei van 9,5–11% op lange termijn.

- China-strategie: Melexis breidt zijn aanwezigheid in China uit met een lokaal logistiek centrum en volledige productiecapaciteit. Vanaf 2026 zullen nieuwe producten lokaal geproduceerd worden, wat de levertijden verbetert.

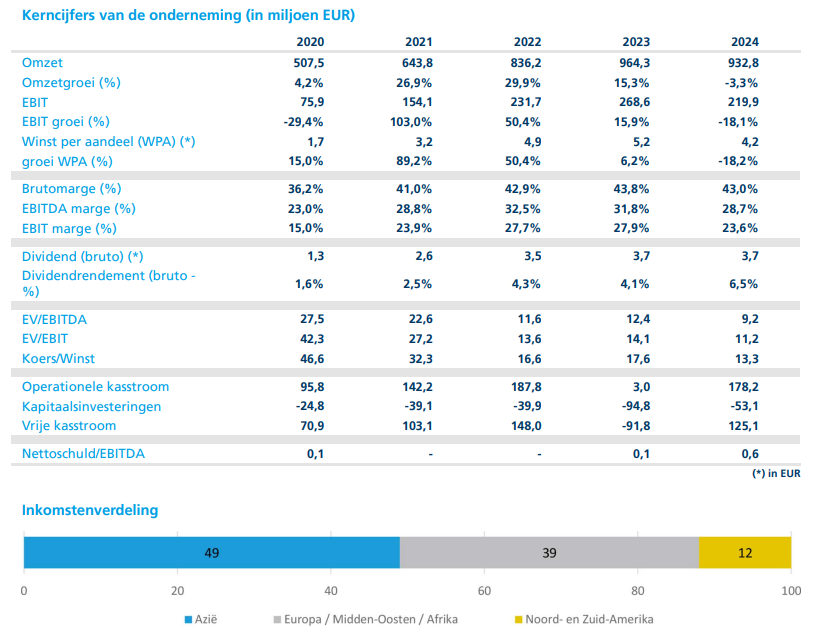

- Financiële prestaties: In 1Q25 bedroeg de omzet net geen 200 miljoen euro, met een brutomarge van 38,2% en een EBIT-marge van 14,6%. De nettowinst kwam uit op 24,6 miljoen euro.

- Diversificatie: Melexis investeert in toepassingen buiten automotive, zoals robotica en alternatieve e-mobiliteit. R&D-uitgaven worden gericht ingezet om deze groei te versnellen.

- Prijszetting: Voor 2025 wordt een gemiddelde prijsdaling van 3–4% verwacht. Toch blijft Melexis streven naar een jaarlijkse groei van 10% in automotive en 15% daarbuiten.

- Innovatie: Nieuwe toepassingen in verlichting, stuur- en remsystemen, batterijbeheer en thermisch management worden ontwikkeld. Er is ook een samenwerking met Geely rond exterieurverlichting.

- Autonoom rijden: De vraag naar sensoren en veiligheidstoepassingen zal toenemen met de opkomst van softwaregedefinieerde voertuigen.

- Dividendbeleid: Melexis blijft inzetten op een stabiel dividendbeleid, met een tussentijds en een slotdividend. Er loopt ook een aandeleninkoopprogramma.

- Klantenrelaties: Melexis werkt samen met onder andere BYD en Tesla, en beheert actief de complexiteit van wereldwijde toeleveringsketens.

KBC Securities over Melexis

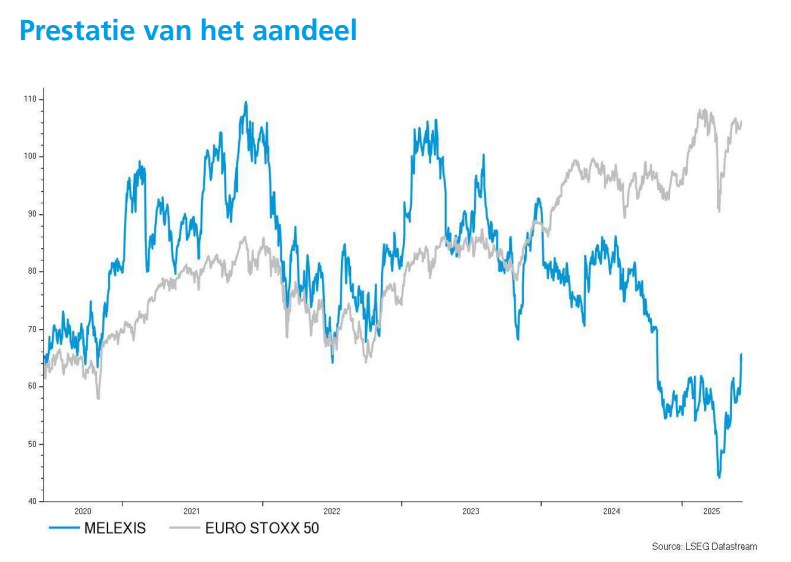

KBC Securities hanteert een koersdoel van 70 euro met een ‘Kopen’-aanbeveling. Ondanks de huidige marktonzekerheid ziet de analist het aandeel als aantrekkelijk gewaardeerd, met een verwachte koers-winstverhouding van 14,9x in 2026 en een dividendrendement van 6,1%. De verwachte vrije kasstroomrendementen stijgen van 4,9% in 2025 naar 6,8% in 2027.