vr. 8 mei 2026

Montea heeft in het eerste kwartaal van 2026 resultaten geboekt die grotendeels in lijn liggen met de verwachtingen. De groei van de huurinkomsten blijft stevig, maar stijgende kosten door internationale expansie drukken licht op de rentabiliteit. Dat zegt KBC Securities‑analist Wim Lewi, die wijst op een blijvend sterke operationele basis.

Montea?

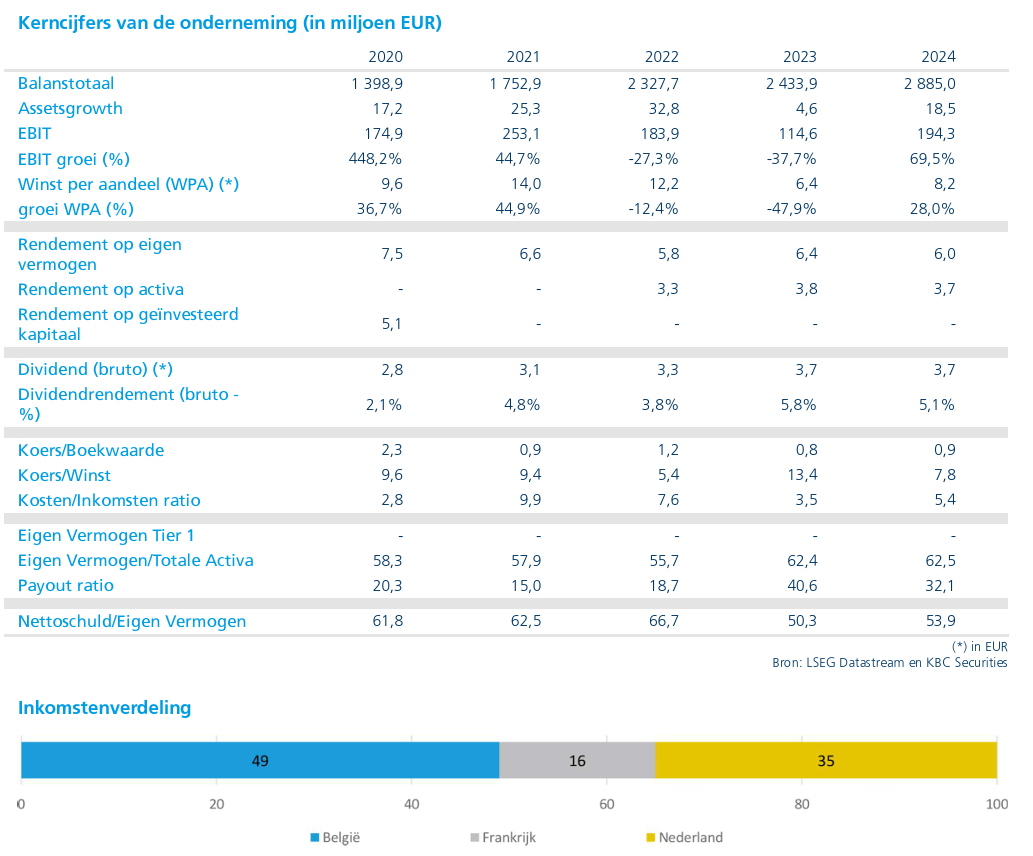

Montea is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

Sterke groei huurinkomsten en stabiele bezettingsgraad

Montea realiseerde in het eerste kwartaal van 2026 een netto huurinkomen van 37,3 miljoen euro, een stijging van 12 procent op jaarbasis en in lijn met de verwachtingen.

De portefeuille bleef bovendien vrijwel volledig verhuurd, met een bezettingsgraad* van 99,6 procent, wat de sterke vraag naar logistiek vastgoed onderstreept. De vergelijkbare (like‑for‑like) huurgroe**i bedroeg 2,7 procent, voornamelijk gedreven door indexatie.

*De bezettingsgraad geeft aan welk percentage van het vastgoed effectief verhuurd is. Concreet: het vergelijkt de verhuurde oppervlakte met de totaal beschikbare verhuurbare oppervlakte, het resultaat wordt uitgedrukt in een percentage.

**Vergelijkbare huurgroei (ook wel like‑for‑like rental growth) meet de stijging van de huurinkomsten van dezelfde vastgoedportefeuille, zonder invloed van nieuwe aankopen (acquisities), verkopen van panden en nieuwe ontwikkelingen of opleveringen. Je vergelijkt dus dezelfde gebouwen op twee momenten in de tijd.

Winstgroei blijft aanwezig, maar onder verwachtingen

De EPRA‑winst* steeg met 7 procent tot 26,4 miljoen euro, maar bleef licht onder de verwachtingen van de analist. Per aandeel kwam de EPRA‑winst uit op 1,13 euro, eveneens iets onder de raming.

**De EPRA‑winst is een gestandaardiseerde winstmaatstaf voor vastgoedbedrijven, vastgelegd door de European Public Real Estate Association (EPRA). Ze wil tonen hoeveel winst een vastgoedbedrijf structureel en recurrent genereert uit zijn kernactiviteiten. Om tot EPRA‑winst te komen, worden uit de klassieke nettowinst elementen verwijderd die niet representatief zijn voor de dagelijkse werking, zoals: meer‑ en minderwaarden op de verkoop van vastgoed, herwaarderingen van vastgoed tegen marktwaarde, uitzonderlijke of eenmalige posten en soms ook bepaalde niet‑operationele fiscale effecten. Dat maakt EPRA‑winst vergelijkbaar tussen jaren en tussen vastgoedbedrijven.

De stijging van de inkomsten werd deels gecompenseerd door hogere kosten. De EPRA‑kostratio liep op van 16,0 procent naar 17,6 procent, wat voornamelijk te wijten is aan bijkomende kosten in nieuwe geografische markten, met name Frankrijk en Duitsland.

Financiële structuur blijft solide

De financiële positie van Montea blijft volgens Wim Lewi robuust. De loan‑to‑value bedroeg 39,6 procent, licht onder de verwachting en stabiel rond de 40 procent.

De net debt/EBITDA‑ratio bleef ongewijzigd op 7,3 keer, terwijl de gemiddelde financieringskost licht opliep tot 2,2 procent. De intrinsieke waarde (EPRA‑NTA) steeg tot 82,97 euro per aandeel, een toename van 1,6 procent op kwartaalbasis.

Vooruitzichten bevestigd ondanks hogere kosten

Montea bevestigde zijn vooruitzichten en rekent voor 2026 op een EPRA‑winst per aandeel van 5,23 euro, met een verdere stijging tot 5,60 euro in 2027. Dat impliceert een gemiddelde jaarlijkse groei van ongeveer 7 procent.

De groei van de winst moet echter worden afgewogen tegen een verwachte stijging van de schuldratio. Naarmate het investeringsprogramma verder wordt afgerond, kan de net debt/EBITDA oplopen tot ongeveer 8 keer, terwijl de loan‑to‑value rond 40 procent blijft.

Track27‑programma bijna volledig ingevuld

Montea blijft vooruitgang boeken met zijn strategische investeringsprogramma Track27. Inmiddels werd ongeveer 1,0 miljard euro geïnvesteerd, wat overeenkomt met 88 procent van het totale doel van 1,15 miljard euro.

De groep verwacht in de komende twee jaar 237.000 vierkante meter nieuwe logistieke ruimte te ontwikkelen. Op deze projecten mikt Montea op een yield on cost van meer dan 6,5 procent, al kan het grote Skechers‑project met een iets lagere yield dit gemiddelde licht drukken.

Naast eigen ontwikkelingsprojecten ter waarde van 56 miljoen euro, bevinden zich ook investeringen voor 179 miljoen euro in exclusieve onderhandelingen.

Complexere pipeline en verhoogde onzekerheid

Volgens Wim Lewi is de investeringspijplijn complexer geworden, onder meer door de integratie van een joint venture voor het Skechers‑project. In combinatie met de onzekere macro‑economische omgeving maakt dit het moeilijker om met hoge zekerheid de winstontwikkeling richting 2027 te voorspellen.

Daarnaast speelt ook de toename van geactiveerde interestkosten een rol in de winstgroei, wat het beeld enigszins nuanceert.

KBC Securities over Montea

Volgens KBC Securities‑analist Wim Lewi blijft Montea operationeel sterk presteren met een solide groei van huurinkomsten en een bijna volledige bezettingsgraad. De stijgende kosten als gevolg van internationale expansie en een toenemende schuldgraad vragen echter om aandacht.

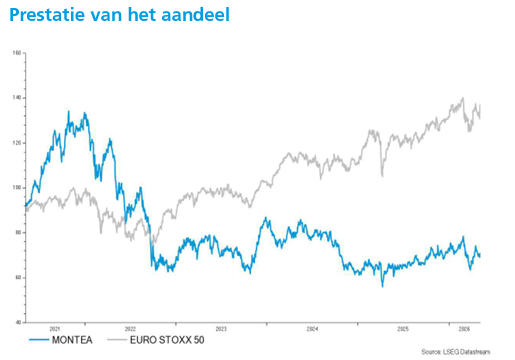

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 90 euro.