vr. 13 mrt 2026

GBL kende een moeilijk eerste kwartaal van 2026, met een duidelijke daling van de intrinsieke waarde per aandeel door zwakke prestaties van beursgenoteerde participaties. Tegelijk boekt de holding vooruitgang in de vereenvoudiging van de portefeuille en de uitbouw van directe private investeringen, aldus KBC Securities‑analist Livio Luyten, die ondanks de tegenwind het strategisch traject positief blijft inschatten.

Intrinsieke waarde onder druk door beursgenoteerde participaties

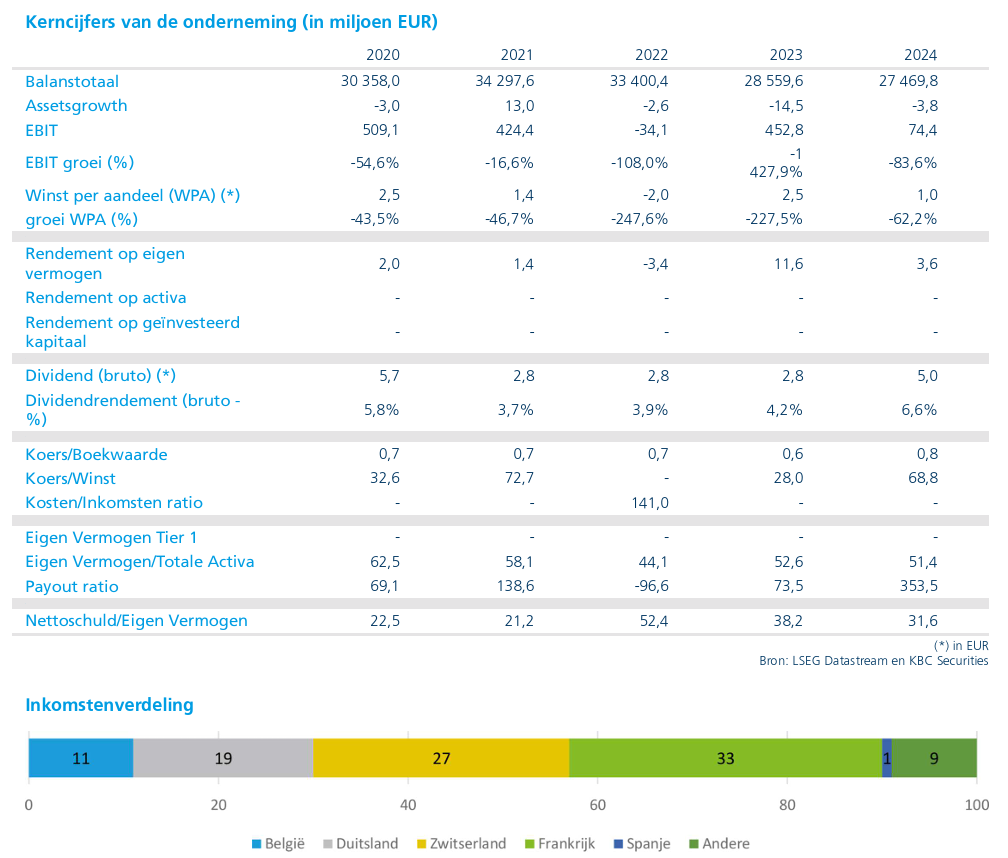

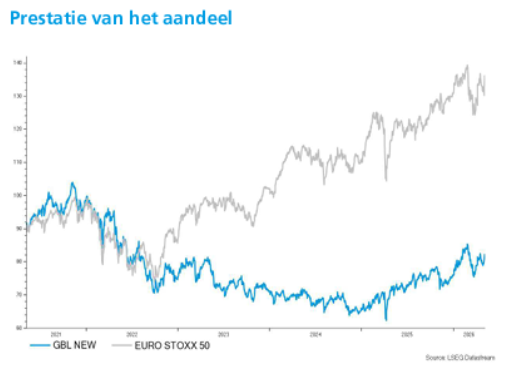

De intrinsieke waarde per aandeel (NAV) van GBL daalde in het eerste kwartaal van 2026 met 5,2 procent tot 99,86 euro per aandeel, tegenover 105,37 euro eind 2025. Deze terugval was voornamelijk te wijten aan waardeverminderingen bij beursgenoteerde participaties in een volatiele marktomgeving.

De portefeuille van beursgenoteerde activa daalde van 6,9 miljard euro naar 5,8 miljard euro, met belangrijke negatieve bijdragen van onder meer:

- adidas (‑206 miljoen euro)

- SGS (‑170 miljoen euro)

- Pernod Ricard (‑153 miljoen euro)

- Imerys (‑118 miljoen euro)

- Concentrix (‑104 miljoen euro)

De verkoop van Umicore in februari, goed voor 336 miljoen euro opbrengst, en een verdere afbouw van de participatie in Concentrix na het kwartaal droegen eveneens bij tot de verschuiving in de portefeuille.

Private activa tonen positieve dynamiek

Daartegenover staat een positieve evolutie van de directe private investeringen, waarvan de intrinsieke waarde steeg met 1 procent tot 4,2 miljard euro. In totaal werd 47 miljoen euro aan waarde gecreëerd, vooral dankzij:

- Affidea (+14 miljoen euro)

- Sanoptis (+39 miljoen euro)

Deze activiteiten, die samen ongeveer 79 procent van de private portefeuille vertegenwoordigen, profiteerden van sterke commerciële momentum, investeringen in capaciteit en gerichte overnames.

Daarnaast realiseerde Canyon een beperkte groei en werd een nieuwe CEO aangesteld om de duurzame groei te versnellen.

Nieuwe investeringen en verdere uitvoering strategie

GBL bleef actief investeren in zijn strategische prioriteiten. In het eerste kwartaal werden twee belangrijke investeringen aangekondigd, goed voor ongeveer 1 miljard euro eigen vermogen:

- een gezamenlijke controleparticipatie in Rayner, actief in oogheelkundige technologie

- een meerderheidsbelang in BUKO Group, actief in tijdelijke verkeersmanagementoplossingen

Deze investeringen passen binnen de strategie om de blootstelling aan directe private activa te vergroten en de afhankelijkheid van beursgenoteerde participaties te verminderen.

Portefeuille vereenvoudiging bijna afgerond

GBL blijft vooruitgang boeken in de vereenvoudiging van zijn portefeuille. De groep realiseerde in totaal 4,9 miljard euro aan desinvesteringen, wat overeenkomt met 97 procent van de vooropgestelde doelstelling.

De afbouw van niet‑kernactiviteiten is bijna afgerond, met een resterend gewicht van ongeveer 10 tot 11 procent van de portefeuille. Verdere desinvesteringen, onder meer in Sienna Gestion en Private Credit‑activiteiten, worden verwacht in de eerste helft van 2026.

Sterke balans en hoge liquiditeit

Een belangrijk positief element is de verdere versterking van de balans. De netto kaspositie steeg tot 1,22 miljard euro, tegenover 333 miljoen euro eerder, geholpen door desinvesteringen, een obligatie‑uitgifte en hogere cash earnings.

De totale liquiditeit liep op tot 6,2 miljard euro, wat volgens Livio Luyten aanzienlijke investeringscapaciteit (“firepower”) biedt voor verdere groei en opportuniteiten.

De cash earnings stegen bovendien met 21 procent tot 122 miljoen euro, ondersteund door hogere dividenden van onder meer SGS.

Gemengd kwartaal: strategie op koers ondanks marktdruk

Volgens Livio Luyten toont het kwartaal een duidelijk gemengd beeld. Terwijl de prestaties van beursgenoteerde activa onder druk blijven ondanks operationele verbeteringen (zoals margeverruiming bij adidas en efficiëntie‑initiatieven bij Pernod Ricard), blijft de uitvoering van de strategische transformatie goed op schema.

De verschuiving richting private activa en de vereenvoudiging van de portefeuille verlopen volgens plan, terwijl de sterke balans de flexibiliteit verhoogt.

KBC Securities over GBL

Volgens KBC Securities‑analist Livio Luyten bevestigt de evolutie in het eerste kwartaal van 2026 dat GBL verder vooruitgang boekt in zijn strategische transformatie, ondanks een moeilijke marktomgeving voor beursgenoteerde participaties. De combinatie van een sterkere balans, toenemende blootstelling aan private activa en verdere portefeuille‑optimalisatie ondersteunt het langetermijnverhaal.

KBC Securities behoudt de “Opbouwen”-aanbeveling en hanteert een koersdoel van 94 euro.