vr. 20 jun 2025

Bank Pekao?

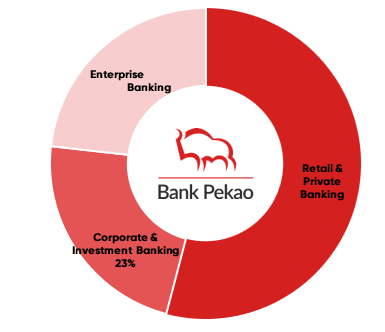

Bank Polska Kasa Opieki, kortweg Pekao, werd opgericht in 1929 met als oorspronkelijke doel het mobiliseren van spaargelden van geëmigreerde Polen ten behoeve van sociale en maatschappelijke projecten. De naam betekent in het Nederlands "Poolse Zorgkas“. Met een marktaandeel van 11% is Pekao de tweede grootste bank van Polen. De bank biedt een breed scala aan producten en diensten aan voor diverse klantengroepen. De activiteiten zijn onderverdeeld in 3 hoofdsegmenten: Retail & Private Banking, Enterprise Banking en Corporate & Investment Banking.

Pekao is een universele bank, wat betekent dat zij financiële diensten aanbiedt aan een breed scala van klanten, gaande van particulieren tot ondernemingen en overheden. Wanneer we kijken naar de inkomstenverdeling in 2024, zien we dat deze relatief evenwichtig is. Retailklanten zijn goed voor 54% van de inkomsten, terwijl niet-retailklanten instaan voor de overige 46%.

In het afgelopen kwartaal zijn de efficiëntieratio’s van Poolse banken gestegen, voornamelijk dankzij hogere rentetarieven en verdere digitalisering. Bank Pekao presteerde daarbij beter dan de sector als geheel. In het 1ste kwartaal van 2025 behaalde Pekao een rendement op eigen vermogen van 20,5% (tegenover 15,7% voor de sector), een rendement op activa van 2,0% (sector: 1,3%) en een netto-intrestmarge van 4,3% (sector: 3,8%). Grootbanken in de Eurozone halen significant lagere rendementen op eigen vermogen (9.3%) en netto- intrestmarges (1,6%).

Naast een hogere kapitaalefficiëntie, is Pekao ook kostenefficiënter in vergelijking met zijn Poolse concurrenten. Pekao had in het 1ste kwartaal van 2025 een cost-income ratio van 38.5%. Terwijl de Poolse banksector een gemiddelde cost-income ratio van 43.3% heeft. De cost-income ratio van de Europese grootbanken licht gevoelig hoger.

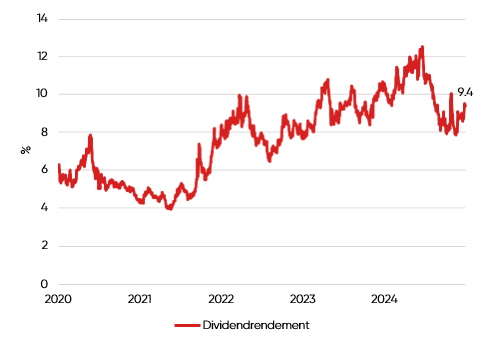

Het verwacht bruto-dividendrendement voor de komende 12 maanden bedraagt 9.4%. Dit is erg aantrekkelijk ten opzichte van andere dividendbetalers. Houd er wel rekening mee dat Pekao geen eigen aandelen inkoopt en vernietigd. Daarnaast is er ook een Poolse bronbelasting van 19% verschuldigd, bovenop de Belgische roerende voorheffing. Uiteindelijk zal het nettorendement tussen de 5 en 6% liggen.

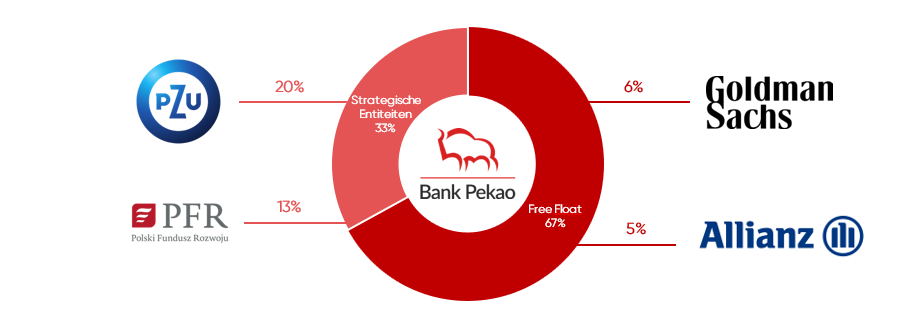

Het aandeelhouderschap :

KBC Securities over Bank Pekao

Bank Pekao biedt een aantrekkelijk investeringsprofiel dankzij een combinatie van sterke financiële prestaties, gunstige macro-economische omstandigheden en een aantrekkelijke waardering. De bank profiteert momenteel van de hoge Poolse beleidsrente, wat resulteert in hoge netto-interestmarges en rendementen op eigen vermogen die ruim boven het Europese gemiddelde liggen. Daarnaast is de Poolse economie robuust en groeit sneller dan veel andere Europese landen, met bijkomende opportuniteiten in de wederopbouw van Oekraïne waarin Polen een sleutelrol zou kunnen spelen. Pekao onderscheidt zich verder door een hoge kostenefficiëntie, een solide kapitaalpositie en een aantrekkelijk dividendrendement. De waardering van het aandeel blijft relatief laag in vergelijking met de sectorgenoten. Hoewel er risico’s zijn, zoals de verwachte daling van de Poolse rente en de sterke afhankelijkheid van de binnenlandse economie en politiek, wegen deze niet op tegen de structurele sterktes van de bank. De strategische focus op digitalisering, jonge klanten en groei in corporate banking versterken het toekomstperspectief.

Sterktes:

- De hoge Poolse beleidsrente vertaalt zich in hoge netto-interestmarges en hoge rendementen.

- De Poolse economie is één van de snelst groeiende economieën in Europa. Deze zou ook sterk kunnen profiteren van de Oekraïense heropbouw.

- Lage waardering ten opzichte van Europese en Amerikaanse sectorgenoten.

- Hoog netto-dividendrendement.

Zwaktes:

- Sterk afhankelijk van de Poolse economie en politiek.

- De Poolse beleidsrente zal volgens de verwachtingen dalen, wat druk zal zetten op de marges.

- Pekao koopt geen eigen aandelen in.

De analist van KBC Securities, Benjamin Wolff, heeft een kopen-aanbeveling en koersdoel van 250 Poolse Zloty.