ma. 4 aug 2025

PostNL

PostNL baat de universele dienstverplichting (USO) voor post in Nederland uit. De groep bezorgt verder pakketten in de Benelux-regio , is internationaal actief via Spring en biedt onder andere fulPlment-oplossingen. PostNL wilt de toonaangevende logistieke dienstverlener worden in, van en naar de Benelux.

Het bedrijf heeft in het tweede kwartaal van 2025 een beter dan verwachte aangepaste EBIT (bedrijfswinst) geboekt, vooral dankzij een meevaller bij Mail. Toch blijft de onzekerheid rond de USO-verplichting wegen op de vooruitzichten. Dat zegt KBC Securities-analist, Michiel Declercq, die het aandeel opvolgt.

Sterke groepsresultaten dankzij Mail-meevaller

PostNL rapporteerde voor het tweede kwartaal van 2025 een omzetgroei van 1,5% tot 807 miljoen euro, tegenover de verwachtingen van KBC Securities en de gemiddelde analistenverwachting (gav) van 794 miljoen euro. De aangepaste EBIT kwam uit op 11 miljoen euro, een daling van 39% ten opzichte van vorig jaar, maar wel ruim boven de verwachte -3 miljoen euro. De nettowinst voor minderheidsbelangen bedroeg 5 miljoen euro, terwijl de vrije kasstroom negatief was met -47 miljoen euro.

De verrassing kwam vooral van de divisie Mail, waar de EBIT beter uitviel dan verwacht. Dit was te danken aan een lagere dan voorziene substitutie van postvolumes en een incidentele vrijgave van 5 miljoen euro uit de voorziening voor WGA/ERD. De onderliggende daling van het postvolume bedroeg -8,3%, wat aanzienlijk beter was dan de verwachte -12,5%.

Parcels: groei in volume, maar druk op marges

De divisie Parcels zag de omzet stijgen met 2,8% tot 604 miljoen euro, aangedreven door een volumegroei van 2,2%. Vooral de internationale volumes deden het goed met een stijging van 10%, terwijl de binnenlandse volumes stabiel bleven. Ondanks een positieve prijs/mix-effect, woog de ongunstige mixverschuiving door, veroorzaakt door verdere klantconcentratie. De aangepaste EBIT daalde van 18 miljoen euro in 2024 naar 13 miljoen euro in 2025, onder de verwachtingen van KBC Securities en gav van respectievelijk 16 miljoen euro.

Mail: dalende volumes, maar minder erg dan gevreesd

De omzet van Mail daalde met 2,2% tot 311 miljoen euro, ondanks een onderliggende volumedaling van -8,3%. Die daling werd deels gecompenseerd door prijsverhogingen. De genormaliseerde EBIT daalde van 2 miljoen euro in 2024 naar -2 miljoen euro in 2025, wat aanzienlijk beter was dan de verwachte -15 à -16 miljoen euro.

Corporate en vooruitzichten

De divisie Corporate boekte een verbetering van de genormaliseerde EBIT, van -2 miljoen euro in 2024 naar break-even in 2025. PNL herhaalt zijn vooruitzichten voor 2025, met een genormaliseerde EBIT in lijn met 2024 en een negatieve vrije kasstroom tussen 10 en 50 miljoen euro.

USO-tegenslag en impact op Mail NL

Na de afwijzing van PostNL’s aanvraag voor een financiële bijdrage in het kader van de USO-verplichting voor 2025 en 2026, besloot de groep een goodwill-impairment van 40 miljoen euro te boeken bij Mail Nederland. Door de aanhoudende onzekerheid rond de USO-verplichting, heeft PNL beslist om geen tussentijds dividend uit te keren, maar benadrukt het wel de intentie om een dividend uit te keren over 2025. Een beroep in verband met de voorlopige procedure wordt vandaag ingediend.

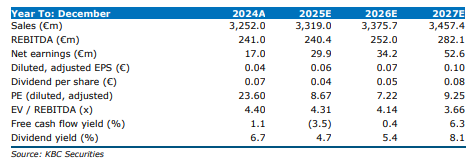

KBC Securities over PostNL

Michiel merkt op dat de aangepaste EBIT van 11 miljoen euro in het tweede kwartaal van 2025 duidelijk boven de verwachtingen lag. Hij wijst erop dat dit deels te danken was aan een incidentele vrijgave van 5 miljoen euro bij Mail, en aan een lagere substitutie van postvolumes dan verwacht. Ook phasing-effecten speelden een rol. Bij Parcels blijft de klantconcentratie en de snellere groei van internationale volumes een aandachtspunt. Hoewel PNL marktaandeel verloor bij Parcels, was dit volgens Noyens al aangekondigd na de invoering van gerichte yieldmaatregelen. Gezien de aanhoudende onzekerheid rond het USO-voorstel, dat Mail verlieslatend zou houden tot minstens 2029, handhaaft hij zijn houden-aanbeveling ‘Houden’ en koersdoel van 1,0 euro.