di. 28 apr 2026

Novartis heeft in het eerste kwartaal van 2026 teleurstellende resultaten gepubliceerd en herhaalde de vooruitzichten voor het volledige jaar. De aanhoudende impact van patentverliezen blijft wegen op de omzet en vertaalt zich via negatieve hefboomwerking in een duidelijke winstdaling. De belangrijkste waardecreërende klinische resultaten worden pas in het derde kwartaal verwacht, aldus KBC Securities‑analist Andrea Gabellone.

Novartis?

Novartis is een Zwitsers farmaceutisch bedrijf dat wereldwijd actief is in de productie en verkoop van gezondheidsproducten. Na afsplitsing van zijn oogdivisie Alcon op 9 april 2019, telt het bedrijf twee divisies: farmaceutische producten en Sandoz (generieke medicijnen). De vijf belangrijkste producten van het bedrijf zijn Gilenya, Cosentyx, Lucentis, Tasigna en Sandostatin.

Zwak eerste kwartaal overschaduwd door patentverliezen

De kwartaalcijfers maken volgens Andrea duidelijk dat Novartis nog steeds wordt geconfronteerd met restimpact van post‑LOE‑dynamieken, vooral in de Verenigde Staten. Die drukken de omzet en versterken, via operationele deleveraging, de daling van de winstgevendheid.

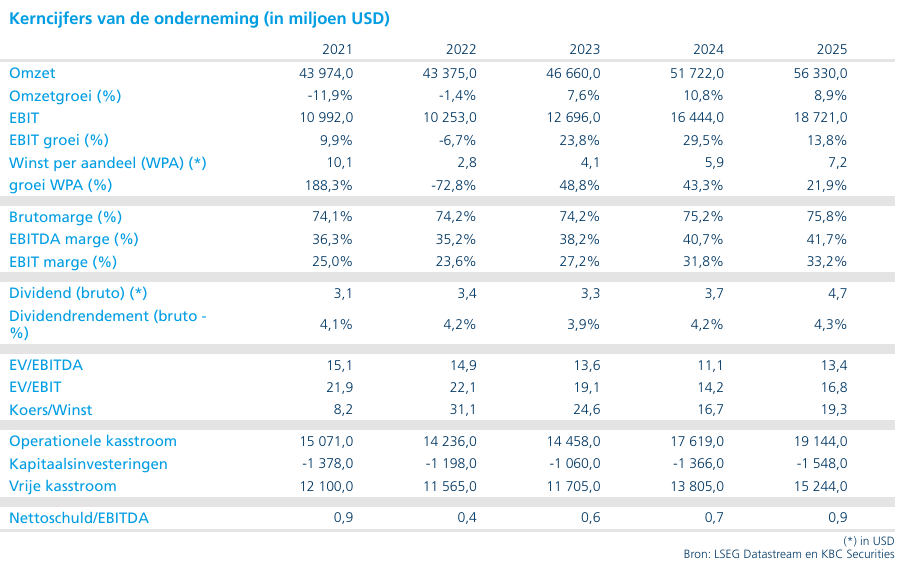

De netto‑omzet in het eerste kwartaal kwam uit op 13.113 miljoen dollar, een daling met één procent in gerapporteerde cijfers en vijf procent tegen constante wisselkoersen. De terugval aan de omzetzijde werkte sterker door in de winst.

Aanzienlijke marge‑ en winstdruk

De core operationele winst daalde tot 4.897 miljoen dollar, wat overeenkomt met een afname van twaalf procent gerapporteerd en veertien procent tegen constante wisselkoersen. De core operationele marge versmalde fors, van 42,1 procent een jaar eerder naar 37,3 procent.

Ook de winst per aandeel stond duidelijk onder druk. De core winst per aandeel daalde tot 1,99 dollar, een terugval van dertien procent gerapporteerd en vijftien procent bij constante wisselkoersen. De vrije kasstroom bleef relatief stabiel op 3,33 miljard dollar, al was ook hier sprake van een lichte daling met twee procent.

Kostenstructuur verklaart marge‑erosie

Volgens de analist is de mechanische oorzaak van de margeverkrapping duidelijk zichtbaar in de kostenlijnen. De uitgaven voor onderzoek en ontwikkeling stegen met zestien procent, terwijl zowel de brutowinst als het operationeel resultaat daalden door de lagere omzet.

Die combinatie van stijgende investeringen en dalende opbrengsten leidde tot een scherpe negatieve hefboomwerking, wat de winstontwikkeling in het kwartaal substantieel drukte.

Duidelijke tweedeling in marktdynamiek

De onderliggende productdynamiek toont volgens Andrea een scherpe bifurcatie tussen groeimotoren en afzwakkende segmenten. De prioritaire merken blijven sterk presteren, maar hun groei wordt meer dan gecompenseerd door generieke erosie in de Verenigde Staten.

Het management wees op aanhoudend sterke prestaties van de belangrijkste groeiproducten. Zo realiseerde Kisqali bij HR‑positieve/HER2‑negatieve borstkanker een groei van vijfenvijftig procent tegen constante wisselkoersen. Pluvicto, voor de behandeling van gemetastaseerde castratieresistente prostaatkanker, groeide met zeventig procent.

Verder noteerde Kesimpta bij relapsing multiple sclerose een groei van zesentwintig procent, Scemblix bij chronische myeloïde leukemie een stijging van negenenzeventig procent, en Leqvio in hypercholesterolemie een toename van negenenzestig procent.

Tegenover deze sterke cijfers staat echter een expliciete bevestiging door het bedrijf dat de generieke druk in de VS de positieve bijdragen ruimschoots neutraliseerde.

Vooruitzichten en focus op pijplijn

Novartis herbevestigde de verwachtingen voor 2026. De onderneming rekent op een lage enkelcijferige omzetgroei, terwijl de core operationele winst naar verwachting licht zal dalen in hetzelfde lage enkelcijferige bereik.

Het management benadrukte dat de generieke erosie in het eerste kwartaal voorzien was en wees op de verdere ontwikkeling van de pijplijn en het portfolio als hefboom voor waardecreatie op middellange termijn.

De belangrijkste klinische mijlpalen van het jaar worden pas later verwacht. Het gaat daarbij vooral om de fase‑3‑resultaten van pelacarsen in cardiovasculaire indicaties binnen de HORIZON‑studie, en om nieuwe data rond Rhapsido bij multiple sclerose uit de REMODEL‑1‑ en REMODEL‑2‑studies, die allebei in het derde kwartaal van 2026 worden verwacht. Deze programma’s vertegenwoordigen volgens de analist de meest betekenisvolle potentiële omzetbijdragen binnen de pijplijn.

KBC Securities over Novartis

De KBC Securities‑analist beoordeelt het eerste kwartaal van Novartis als duidelijk zwak, waarbij aanhoudende patentverliezen de sterke prestaties van groeiproducten overschaduwen. De focus blijft liggen op de fase‑3‑data die in de tweede jaarhelft worden verwacht en die bepalend kunnen zijn voor het langetermijnpotentieel van het aandeel.

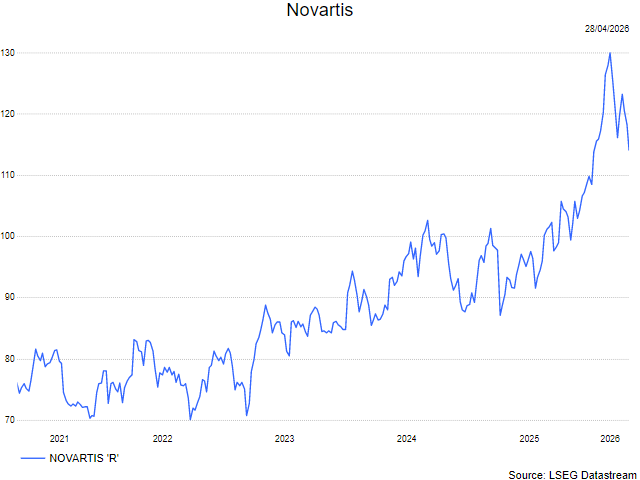

Andrea handhaaft de houden-aanbeveling en koersdoel van 105 Zwitserse frank.