wo. 22 apr 2026

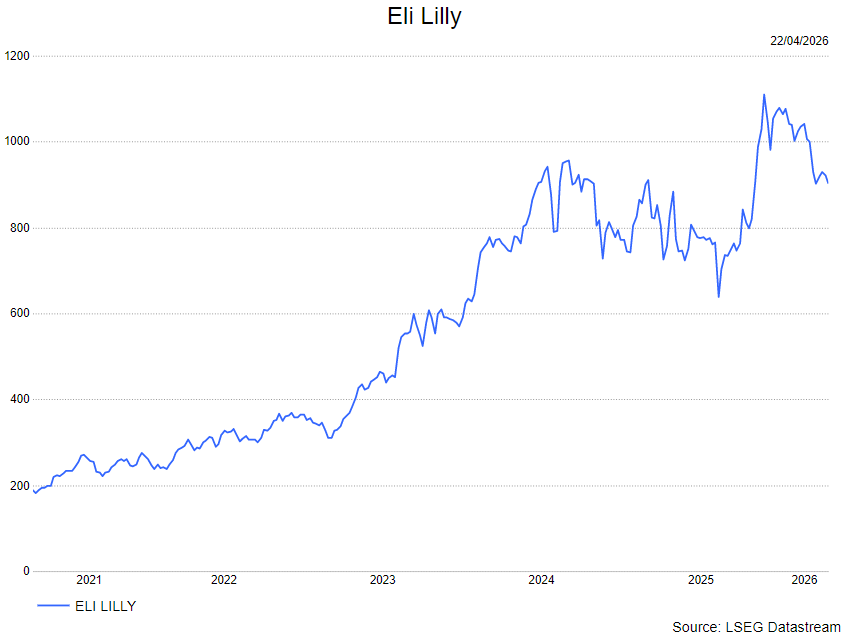

De aandelen van Novo Nordisk en Eli Lilly kwamen recent stevig onder druk te staan nadat Amerikaanse zorgverzekeraars zich kritisch uitlieten over de plannen om obesitasmedicatie op te nemen in Medicare. Die negatieve signalen wogen zwaarder dan een beperkte positieve beleidswijziging van de Amerikaanse gezondheidsautoriteiten, al kan die op middellange termijn wel voor enig herstel zorgen. Dat zegt KBC Securities‑analist Andrea GAbellone. .

Eli Lilly?

Eli Lilly is een farmaceutisch bedrijf dat actief is op het vlak van diabetes/obesitas, oncologie, immunologie, pijn en neurologie.

Sterk vierde kwartaal met duidelijke volumekracht

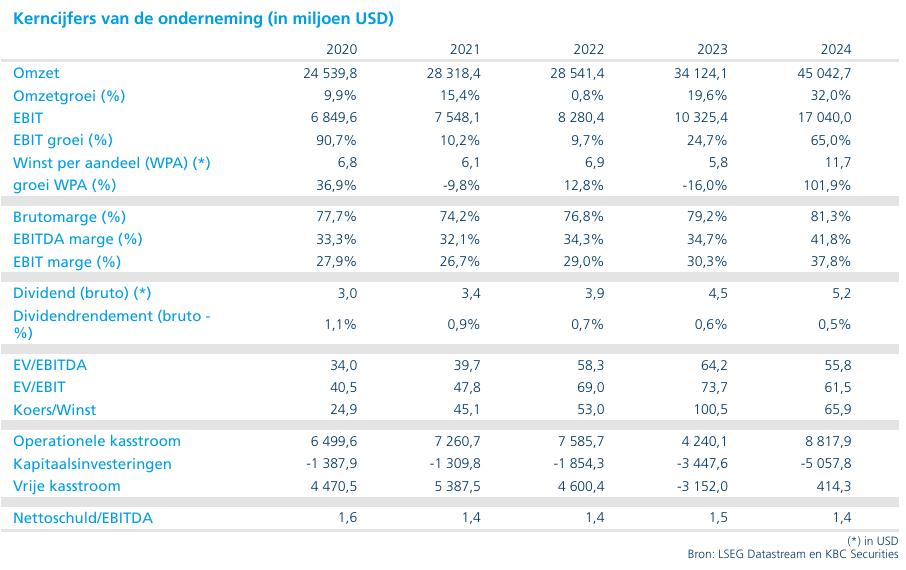

Andrea wijst erop dat Eli Lilly het vierde kwartaal afsloot met een omzet van 19.29 miljard dollar (+43 procent jaar-op-jaar) en een non‑GAAP‑winst per aandeel van 7.54 dollar (+42 procent jaar-op‑jaar). Deze cijfers lagen merkbaar boven de verwachtingen van de markt (17.96 miljard dollar omzet en 6.67 dollar aangepaste winst per aandeel volgens LSEG‑consensus).

Zorgverzekeraars plaatsen openlijk vraagtekens bij beleid

De koerszwakte van Novo Nordisk en Eli Lilly volgde op publieke uitspraken van grote Amerikaanse zorgverzekeraars, die hun twijfel uitspraken over het voornemen van de Amerikaanse overheid om vanaf 2027 obesitasmedicatie op te nemen in de Medicare‑dekking. CVS liet expliciet weten niet te zullen deelnemen aan het obesitasprogramma, terwijl UnitedHealth tijdens zijn eerstekwartaalcall waarschuwde voor de mogelijke financiële en operationele gevolgen van een bredere terugbetaling van deze geneesmiddelen.

Volgens de analist is die openlijke weerstand van zorgverzekeraars een belangrijk signaal voor beleggers. Het onderstreept dat de implementatie van een bredere dekking voor GLP‑1‑middelen niet enkel afhangt van politieke intenties, maar ook van de bereidheid van verzekeraars om deze behandelingen daadwerkelijk op te nemen in hun plannen.

Beperkt positief signaal van CMS

Tegenover die negatieve toon staat een beleidsbeslissing van de Centers for Medicare & Medicaid Services. CMS heeft de zogenoemde “bridge”-dekking voor obesitas‑GLP‑1‑middelen verlengd tot juli 2026 en verder doorgetrokken tot eind 2027. In eerdere richtlijnen zou die overgangsperiode al in boekjaar 2026 aflopen.

Hoewel dit volgens Andrea slechts een marginale positieve verrassing is, zorgt de verlenging wel voor extra zichtbaarheid en continuïteit in afwachting van een definitieve beslissing over structurele dekking. Daarmee wordt een abrupte onderbreking van terugbetaling vermeden, wat op korte termijn ondersteunend is voor de volumes.

Netto-effect blijft voorlopig negatief

Per saldo woog de negatieve reactie van zorgverzekeraars zwaarder door dan de beleidsmatige steun van CMS. De onmiddellijke marktreactie weerspiegelt vooral de vrees dat de uiteindelijke Medicare‑dekking beperkter of minder rendabel zou kunnen uitvallen dan eerder gehoopt.

Tegelijk wijst de analist erop dat de CMS‑beslissing de neerwaartse druk deels kan temperen. De verlengde overgangsperiode creëert ruimte voor een gedeeltelijke normalisatie van het relatieve koersverloop van Novo Nordisk en Eli Lilly ten opzichte van de bredere gezondheidszorgsector.

KBC Securities over Novo Nordisk en Eli Lilly

Andrea stelt dat de recente koersdaling vooral het gevolg is van toenemende onzekerheid rond terugbetalingsmechanismen in de Verenigde Staten. Hoewel de weerstand bij zorgverzekeraars een structureel risico vormt, biedt de verlenging van de CMS‑overgangsregeling steun op korte tot middellange termijn. Volgens KBC Securities kan dit bijdragen tot een gedeeltelijke mean reversion in de relatieve prestatie van Novo Nordisk en Eli Lilly tegenover de sector, al blijft het politieke en verzekeringslandschap een belangrijke onzekerheidsfactor.

Andrea heeft een kopen-aanbeveling en een koersdoel van 1.230 dollar.