zo. 11 mei 2025

Nutrien?

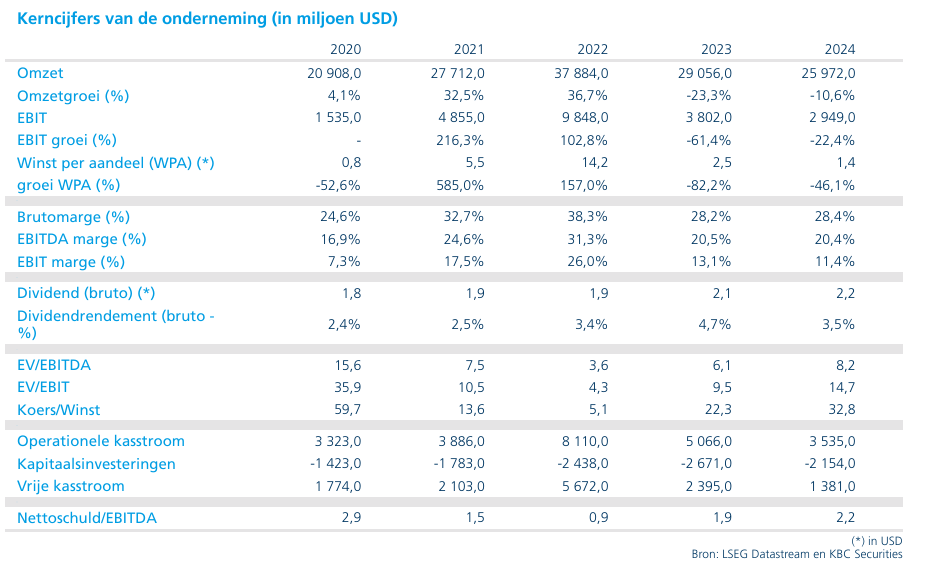

Het Canadese Nutrien is één van de grootste meststofproducenten ter wereld. De activiteiten worden in 4 segmenten verdeeld: Retail, Potash (kalium), Nitrogen (stikstof) en Phosphate (fosfaat). Op wereldschaal, zijn ze de grootste potasproducent en derde grootste stikstofproducent. Noord-Amerika is, met grote voorsprong, de belangrijkste markt.

Nutrien publiceerde gemengde eerstekwartaalresultaten voor 2026, met een sterke prestatie in Retail en lichte meevallers in Potash en Phosphate, maar een kleine tegenvaller in Nitrogen. Ondanks deze gemengde cijfers bleef de vooruitzichten ongewijzigd, wat volgens de analist enige steun had moeten bieden aan het aandeel na de recente terugval. De koersreactie bleef echter achter bij sectorgenoten, wat volgens KBC Securities-analist Guglielmo Filangieri moeilijk te rechtvaardigen lijkt.

Sterke Retail-prestatie en lichte meevallers in meststoffen

Nutrien rapporteerde een Retail EBITDA van 108 miljoen dollar, wat neerkomt op een stijging van 135 procent op jaarbasis. Deze sterke prestatie in de Retail-divisie vormde een belangrijke steunpilaar voor de groepsresultaten in het eerste kwartaal.

Binnen de meststoffendivisies boekte Potash een resultaat dat 2 procent boven de consensus lag, terwijl Phosphate zelfs 9 procent beter presteerde dan verwacht. Deze positieve verrassingen werden echter deels tenietgedaan door een lichte tegenvaller in Nitrogen, die onder de verwachtingen bleef.

Ondanks deze gemengde prestaties hield Nutrien zowel de EBITDA-verwachting voor Retail als de volumeverwachtingen voor potash onveranderd. Dit wijst erop dat het management vertrouwen behoudt in de onderliggende marktdynamiek.

Aandeel reageert zwak ondanks solide fundamenten

Guglielmo merkt op dat de koersreactie op de resultaten zwakker was dan verwacht. Het aandeel presteerde slechter dan internationale sectorgenoten zoals Yara en CF Industries.

Deze relatieve underperformance is volgens de analist opmerkelijk, aangezien Nutrien profiteert van structureel lagere gasprijzen in Noord-Amerika in vergelijking met Europese spelers zoals Yara. Tegelijkertijd biedt CF Industries wel een meer gerichte blootstelling aan Nitrogen, wat momenteel door de markt wordt beloond.

De markt lijkt momenteel vooral te focussen op pure Nitrogen-spelers en operationele hefboom, terwijl het potentieel van Nutrien in Nitrogen verwaterd wordt door de bredere blootstelling aan Potash en Retail.

Potash-prijzen en marktdynamiek ondersteunen middellange termijn

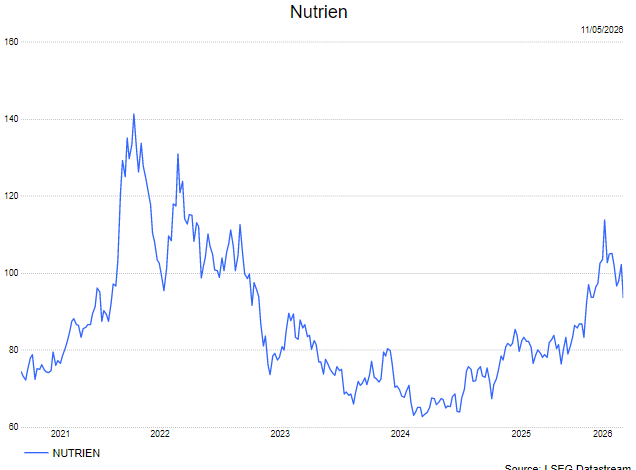

De potashprijzen tonen een sterke prestatie en volgen een gelijkaardig patroon als tijdens de geopolitieke schok in 2022, al is de huidige stijging minder uitgesproken. Ondanks deze positieve prijstrend is het aandeel van Nutrien sinds de start van het Iran-conflict met ongeveer 9 procent gedaald.

Dit staat in contrast met andere meststoffen- en chemiebedrijven die doorgaans profiteren van geopolitieke verstoringen en nog steeds boven hun pre-conflict niveaus noteren. Volgens de analist lijkt deze divergentie moeilijk te verklaren op basis van de operationele prestaties en vooruitzichten van Nutrien.

De zwakkere koersreactie na de resultaten kan volgens Guglielmo onder meer te maken hebben met het feit dat de vooruitzichten ongewijzigd bleven, de tegenvaller in Nitrogen en mogelijk een lager dan verwachte gemiddelde potashprijs ten opzichte van marktverwachtingen.

Beperkte zichtbaarheid in eerste kwartaal

De analist benadrukt dat het eerste kwartaal traditioneel minder representatief is voor de winstcapaciteit van meststoffenbedrijven. De resultaten in deze periode worden voornamelijk beïnvloed door voorbereidingen, voorraadbewegingen en vroege contracten.

Het tweede kwartaal is daarentegen veel relevanter, aangezien dit de periode is waarin volumes, prijzen en marges effectief gerealiseerd worden tijdens het bemestingsseizoen. Hierdoor biedt het eerste kwartaal slechts beperkte zichtbaarheid op de onderliggende winstgevendheid.

KBC Securities over Nutrien

Guglielmo stelt dat Nutrien, ondanks de recente koerszwakte, goed gepositioneerd blijft in verschillende marktscenario’s. De competitieve kostenpositie in Nitrogen en de strategisch belangrijke rol van Potash als essentiële landbouwinput ondersteunen de langetermijncase.

Hij benadrukt dat het potentieel voor herwaardering, zoals gezien in 2022 bij krappe markten, nog steeds aanwezig is. Om de kloof met sectorgenoten te dichten, is volgens hem echter een sterkere stijging van de potashprijzen, aanhoudende krapte in Nitrogen, of bevestiging in het tweede kwartaal nodig dat de winstgevendheid intact blijft.

Guglielmo handhaaft de aanbeveling op houden en verhoogt het koersdoel van 55 dollar naar 75 dollar.