di. 11 feb 2025

11:41

VS is de belangrijkste groeimotor, maar tariefdreigingen spelen een rol. De VS vertegenwoordigden 11% van de groepsomzet in 2023 (naar verwachting 13-14% in 2024E) en wordent beschouwd als een belangrijk groeigebied voor Ontex, gezien de veel lagere huidige penetratie van private label producten. Ontex heeft een aantal nieuwe contracten gesloten in de VS die nu geleidelijk aan op gang komen. Aangezien Ontex de VS gedeeltelijk bedient vanuit zijn Mexicaanse fabriek, is het potentieel blootgesteld aan de invoering van invoertarieven. Wim verwacht niet dat het management overhaaste beslissingen zal nemen, maar zal proberen zich aan te passen wanneer het stof rond de importtarieven uiteindelijk zal neerdalen.

Een aandelenkoers van € 15 zou een incentiveplan van 2,94 miljoen aandelen vrijgeven. Het Executive Committee heeft 2,94 miljoen prestatieaandelen toegekend gekregen die volledig afegrond is als de koers van het Ontex-aandeel tot 15 euro stijgt in de periode van 30 dagen na de bekendmaking van de 2025-resultaten, d.w.z. februari-maart 2026. Op die manier wordt het management gestimuleerd op de evolutie van de aandelenkoers in de komende 13-14 maanden. Wim verwacht dat Ontex in de loop van 2025 met een strategische update en duidelijke doelstellingen zal komen.

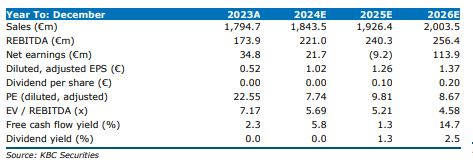

Er wordt gemikt op een verdere margeverbetering door herstructurering en schaalvoordelen in de VS. Wim voorspelt dat Ontex zijn adj. EBITDA-marge tussen 2022-2024 zal verdubbelen van 6,2% naar 12,0%, dankzij de doorberekening van de inflatie en de kostenefficiëntie. Door verdere kosteninitiatieven, waaronder o.a. de herstructurering van de Belgische activiteiten, alsook een geleidelijk verbeterende winstgevendheid in Noord-Amerika (schaalvoordelen), voorspelt Wim dat de adj. marge geleidelijk verder verbeteren tot 13% tegen 2027.

Ontex?

Ontex is een producent van hygiëneproducten voor baby's, dames en volwassenen. Het bedrijf is wereldwijd actief maar wenst zich in de toekomst te focussen op zijn activiteiten in Europa en Noord-Amerika. Recent heeft het bedrijf zijn activiteiten in Mexico and Algerije verkocht en er is ook een verkoopakkoord over de Pakistaanse activiteiten

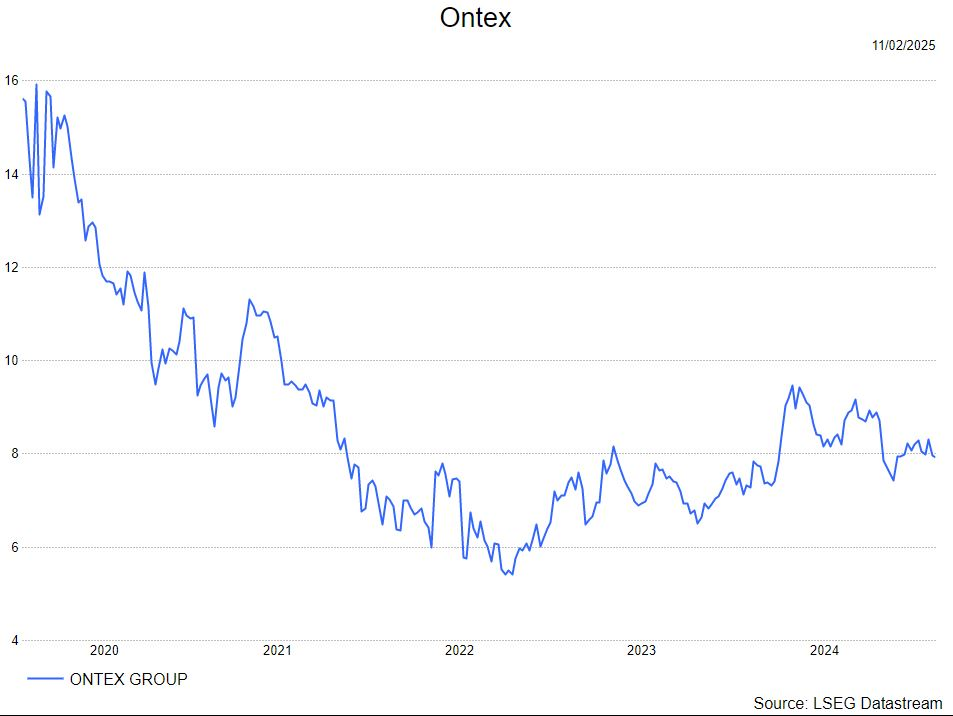

De analist van KBC Securities, Wim Hoste, ging dieper graven in de resultaten van Ontex. Na recente overeenkomsten voor de Braziliaanse en Turkse activiteiten, zal Ontex binnenkort zijn strategische transformatie voltooien en een private-label speler worden op persoonlijke hygiëne in Europa en Noord-Amerika. Ontex is een marktleider is in Europa, is het een uitdager in Noord-Amerika dat gekenmerkt wordt door een veel lagere penetratie van huismerkproducten. De VS is ongetwijfeld de grootste potentiële groeimotor voor Ontex in de komende jaren en wordt een groot deel van de productie voor die markt geleverd vanuit de Mexicaanse fabriek van het bedrijf, waardoor het potentieel blootgesteld is aan invoertarieven. Hoewel de nieuwsstroom over de tarieven tijdelijke volatiliteit volatiliteit van het aandeel zou kunnen veroorzaken, verwacht Wim dat het bedrijf gefocust blijft op de langere termijn. Wim ziet nog steeds een aanzienlijke waarde in Ontex en handhaven zijn kopen-aanbeveling en koersdoel van 12 euro

De strategische transformatie zit in de laatste fase terwijl onafhankelijkheid op lange termijn niet gegarandeerd is. In de afgelopen zes maanden kondigde Ontex de ondertekening aan van bindende overeenkomsten aan om zijn activiteiten in Brazilië en Turkije af te stoten. De afronding van deze strategische transformatie naar Europa en Noord-Amerika zal ook afgerond worden zodat Ontex over de nodige schaalgrootte beschikt om onafhankelijk te blijven, rekening houdend met de huidige aandeelhoudersbasis (GBL & ENA hebben samen 35%) en het synergiepotentieel dat Wim ziet met (op de VS gerichte) sectorgenoten zoals Attindas en First Quality, sluit hij niet uit dat Ontex uiteindelijk wordt overgenomen of fuseert.

VS is de belangrijkste groeimotor, maar tariefdreigingen spelen een rol. De VS vertegenwoordigden 11% van de groepsomzet in 2023 (naar verwachting 13-14% in 2024E) en wordent beschouwd als een belangrijk groeigebied voor Ontex, gezien de veel lagere huidige penetratie van private label producten. Ontex heeft een aantal nieuwe contracten gesloten in de VS die nu geleidelijk aan op gang komen. Aangezien Ontex de VS gedeeltelijk bedient vanuit zijn Mexicaanse fabriek, is het potentieel blootgesteld aan de invoering van invoertarieven. Wim verwacht niet dat het management overhaaste beslissingen zal nemen, maar zal proberen zich aan te passen wanneer het stof rond de importtarieven uiteindelijk zal neerdalen.

Een aandelenkoers van € 15 zou een incentiveplan van 2,94 miljoen aandelen vrijgeven. Het Executive Committee heeft 2,94 miljoen prestatieaandelen toegekend gekregen die volledig afegrond is als de koers van het Ontex-aandeel tot 15 euro stijgt in de periode van 30 dagen na de bekendmaking van de 2025-resultaten, d.w.z. februari-maart 2026. Op die manier wordt het management gestimuleerd op de evolutie van de aandelenkoers in de komende 13-14 maanden. Wim verwacht dat Ontex in de loop van 2025 met een strategische update en duidelijke doelstellingen zal komen.

Er wordt gemikt op een verdere margeverbetering door herstructurering en schaalvoordelen in de VS. Wim voorspelt dat Ontex zijn adj. EBITDA-marge tussen 2022-2024 zal verdubbelen van 6,2% naar 12,0%, dankzij de doorberekening van de inflatie en de kostenefficiëntie. Door verdere kosteninitiatieven, waaronder o.a. de herstructurering van de Belgische activiteiten, alsook een geleidelijk verbeterende winstgevendheid in Noord-Amerika (schaalvoordelen), voorspelt Wim dat de adj. marge geleidelijk verder verbeteren tot 13% tegen 2027.

Tegen EV/EBITDA-multiples voor 2025E en 2026E van respectievelijk 5,2x en 4,6x wordt Ontex verhandeld tegen een aanzienlijke korting ten opzichte van zijn concurrenten.