do. 8 mei 2025

Nutrien?

Het Canadese Nutrien is één van de grootste meststofproducenten ter wereld. De activiteiten worden in 4 segmenten verdeeld: Retail, Potash (kalium), Nitrogen (stikstof) en Phosphate (fosfaat). Op wereldschaal, zijn ze de grootste potasproducent en derde grootste stikstofproducent. Noord-Amerika is, met grote voorsprong, de belangrijkste markt.

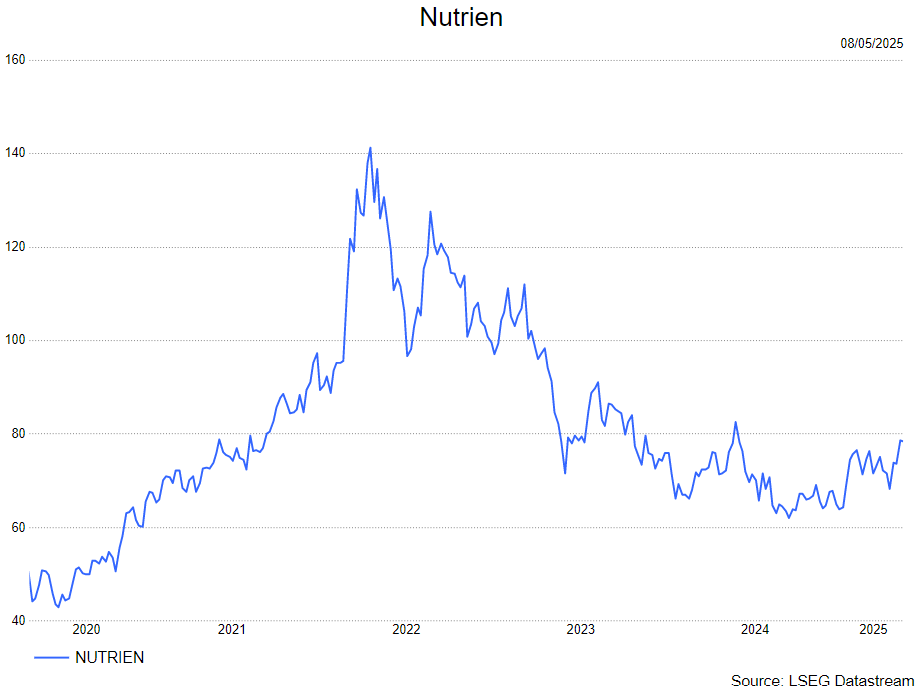

In tegenstelling tot de concurrentie, stelden de eerste kwartaalresultaten van Nutrien teleur. De aangepaste EBITDA zakte met 19% naar 852 miljoen dollar, wat 9% onder de gemiddelde analistenverwachtingen was. De aangepaste nettowinst per aandeel daalde met 76% naar 0,11 dollar, terwijl de markt rekende op 0,31 dollar per aandeel.

De mindere resultaten van Nutrien zijn het gevolg van lagere meststofprijzen en hogere energiekosten. De Amerikaanse invoertarieven hebben geleid tot meer volatiele prijzen voor landbouwproducten. Als gevolg sneden landbouwers in hun kosten, wat een negatieve impact had op de vraag naar meststoffen. Ter vergelijking, jaar-op-jaar daalde de kaliumprijzen met 21.6% naar 243 dollar per ton. Nutrien verkocht zijn minderheidsbelang in de Chinese meststoffendistributeur Sinofert voor 223 miljoen dollar. Nutrien kocht voor 149 miljoen dollar eigen aandelen in, of 2,86 miljoen aandelen aan een gemiddelde prijs van 51,08 dollar.

Ondanks de mindere resultaten herbevestigde Nutrien wel zijn jaarprognoses. De kapitaalsuitgaven zullen landen tussen 2.0-2.1 miljard dollar (tegenover 2,2 miljard dollar in 2024). Daarnaast verwacht management de jaarlijkse kosten met 200 miljoen dollar te reduceren in 2025.

KBC Securities over Nutrien

Dit zijn tegenvallende resultaten van Nutrien. De argumenten die ze aanhalen voor de mindere resultaten, zijn zaken waar de concurrentie ook mee wordt geconfronteerd. KBCS merkt op dat Nutrien jaar-op-jaar al een mooi parcours heeft afgelegd, namelijk een koersstijging van 20%. Het bedrijf noteert aan een premie ten opzichte van de concurrentie terwijl het wel de minst goede resultaten heeft neergelegd.

De analist, Benjamin Wolff, behoudt zijn houden-aanbeveling maar verlaagt het koersdoel van 75 dollar naar 55 dollar.