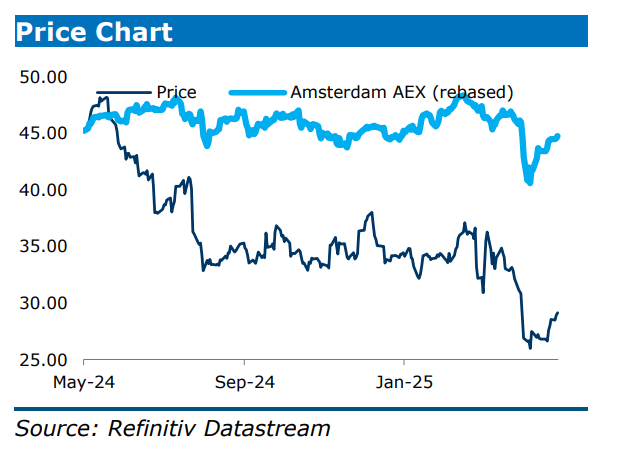

vr. 2 mei 2025

Aalberts’ omzet daalde in het eerste kwartaal van 2025, zoals verwacht, met 3,3%, in lijn met de eerder afgegeven richtlijnen. De aangepaste bedrijfskasstroom (EBITA) kwam uit op 106 miljoen euro, wat lager was dan de verwachtingen van zowel KBC Securities-analist Kristof Samoy als van de gemiddelde analistenverwachting (gav). De vooruitzichten blijven onzeker door de invloed van handels- en tariefbeleid, geeft Kristof aan.

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Enkel groei in “Building”-divisie

Building: de organische groei (groei op eigen kracht, zonder overnams) in het eerste kwartaal was 1,7%, wat een voortzetting is van de trend in het vierde kwartaal van 2024 (+2%), zij het op basis van gemakkelijke vergelijkingen, geeft Kristof aan (het eerste kwartaal van 2024 was -8,8%).

De aangepaste EBITA bedroeg 54 miljoen euro (gav voorspelde 53 miljoen euro en Kristof zelf: 60 miljoen euro). De marges groeiden op jaarbasis van 12% naar 13%, gedreven door initiatieven om operationeel efficiënter te werken. Amerika, het Midden-Oosten en APAC (Azië en de regio van de Stille Oceaan) lieten groei zien, terwijl het Europese beeld gemengd was met groei in Nederland, het Verenigd Koninkrijk en Oost-Europa, terwijl Duitsland en Frankrijk uitdagend bleven.

Industry: de organische omzetdaling in het eerste kwartaal was -6,9% (Gav: -9,5% en Kristof: -9%). De aangepaste EBITA bedroeg 43 miljoen euro (gav: 42 miljoen euro en Kristof: 40 miljoen euro). De marges daalden op jaarbasis van 18% naar 16%. De sectoren Automotive en machinebouw bleven op een laag niveau en Frankrijk en Duitsland bleven uitdagend.

Semiconductors: de organische omzetdaling in het eerste kwartaal van 2025 bedroeg -11,3% (gav: -11,6% en Kristof: -10%). De aangepaste EBITA bedroeg 11 miljoen euro (gav en Kristof: 14 miljoen euro). De marges daalden op jaarbasis van 14% naar 10%. Er is sprake van aanhoudende voorraadafbouw bij klanten en er worden acties ondernomen om de marges te verbeteren.

Vooruitzichten

Tot nu toe is er geen materiële directe impact van tarieven gezien. Eind februari, vóór “Liberation day” op 2 april, ging Aalberts er voor 2025 nog uit van een vlakke organische omzetontwikkeling met een verbeterde EBITA-marge (15% in 2024) en herhaalde het bedrijf de margedoelstellingen voor 2026 (tussen 16 à 18%)

Aalberts trekt die vooruitzichten voor 2025 nu in en verwijst naar de uitdagingen en onzekerheden veroorzaakt door handels- en tariefbeleid. De impact op de eindmarkten is nog te vroeg om te bepalen. Net als in 2024 richt het bedrijf zich steeds meer op kostenbesparingen en optimalisatie van voorraden, terwijl het prijsdiscipline handhaaft.

KBC Securities over Aalberts

Aalberts wordt geconfronteerd met moeilijke eindmarkten (Automotive, Bouw, Machinebouw), regionale blootstelling (Duitsland en Frankrijk geschat op ongeveer 20% van de groepsomzet) en de handelsoorlog. Het management levert een zware strijd terwijl het nauwgezet werkt aan de marges. Het voorspellen van het exacte moment van het herstel van de winst is lastig.

De cijfers voor het eerste kwartaal in de divisie “Industry” hebben waarschijnlijk geprofiteerd van voorraadvorming, stelt Kristof. Hij rekent niet op een vlakke omzet en margeherstel over 2025. Toch gaat het bedrijf uit van een vlakke organische groei. Kristof vindt dat de aandelenkoers al rekening houdt met de moeilijke marktomstandigheden.

Hij blijft bij de ‘Opbouwen’-aanbeveling en het koersdoel van 45 euro.