do. 21 mei 2026

Home Invest Belgium heeft in het eerste kwartaal van 2026 resultaten geboekt die in lijn liggen met de verwachtingen en de eerder afgegeven vooruitzichten. De operationele prestaties blijven sterk, met een hoge bezettingsgraad en groeiende huurinkomsten, terwijl de winst ondersteund werd door financiële opbrengsten uit het CityForward-project. Tegelijk blijven de onzekerheid rond de UCL-case en de relatief hoge schuldgraad belangrijke aandachtspunten, aldus KBC Securities-analist Lynn Hautekeete.

Home Invest?

Home Invest Belgium is een Belgisch vastgoedbedrijf gericht op stedelijk residentieel vastgoed met meer dan 2500 wooneenheden verspreid over meer dan 45 gebouwen. De portefeuille bestaat uit 85% residentieel vastgoed, 6,5% toerisme, 5,5% commercieel vastgoed en 3% kantoren. De bezettingsgraad is hoog, constant boven 95%. HOMI is actief in België (91%) en Nederland (9%). Het bedrijf richt zich op energiezuinige woningen (100-115 kWh/M2/j) in Brussel. Meer dan 50% van de portefeuille is jonger dan 10 jaar.

Operationele prestaties blijven solide

Home Invest zette in het eerste kwartaal van 2026 een sterke operationele prestatie neer. De bezettingsgraad bleef op een hoog niveau van 98,3%, terwijl de like-for-like huurgroei uitkwam op 3,0%. Dit bevestigt volgens Lynn de aanhoudende kwaliteit van de vastgoedportefeuille en de stabiele vraag naar residentieel vastgoed.

De huurinkomsten bedroegen 10,5 miljoen euro, licht onder de verwachtingen van 10,8 miljoen euro, maar gecorrigeerd voor financiële opbrengsten komt dit neer op een groei van 4,9% op jaarbasis. Het operationeel resultaat vóór portefeuilleresultaat bedroeg 5,7 miljoen euro, tegenover 5,9 miljoen euro volgens de verwachtingen.

Winstgroei ondersteund door CityForward

De EPRA-winst kwam uit op 4,3 miljoen euro, tegenover 4,4 miljoen euro in de verwachtingen, wat neerkomt op een stijging van 17,4% op jaarbasis. Deze sterke groei op de onderste lijn werd deels gedreven door de vooruitbetaling van 50 miljoen euro aan het CityForward-project, waarop een rendement van 8,6% wordt behaald.

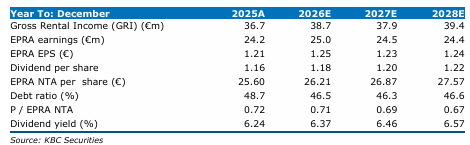

De EPRA-winst per aandeel bedroeg 0,22 euro, volledig in lijn met de verwachtingen. De EPRA NTA kwam uit op 25,76 euro per aandeel, wat een indicatie geeft van de intrinsieke waarde van de portefeuille.

Beperkte waardecorrectie en impact van rente

De vastgoedportefeuille onderging een beperkte negatieve herwaardering van -0,3%. Lynn verwacht dat deze trend zich in het tweede kwartaal zal verderzetten, zij het beperkt, door de stijgende rentevoeten en een vertraging in de investeringspipeline.

De lagere activiteit in ontwikkelingsprojecten leidt immers tot minder ontwikkelingswinsten, wat op korte termijn een rem zet op de waardegroei. Tegelijk blijft de gemiddelde kost van schuld met 2,33% relatief onder controle, met een hedge ratio van 78,4%.

Nieuwe projecten en strategische focus

Tijdens het kwartaal werd een renovatieproject in Molenbeek succesvol opgeleverd. Daarnaast startte Home Invest met de renovatie van een bestaand pand in Turnhout voor sociale huisvesting, een segment waarin het bedrijf zijn blootstelling wil verhogen.

Op middellange termijn plant Home Invest de herontwikkeling van acht kantoorgebouwen naar 700 tot 750 appartementen over een periode van zeven tot negen jaar. Deze transactie zal de residentiële portefeuille doen groeien tot meer dan 1,2 miljard euro. Volgens Lynn Hautekeete is dit een strategisch sterke zet, al zullen de opbrengsten ervan pas op langere termijn zichtbaar worden.

Balans en financiering blijven aandachtspunt

De schuldgraad bedraagt momenteel 48,15%, wat relatief hoog blijft. In combinatie met een uitkeringsratio van ongeveer 98% en de ambitie om het dividend verder te laten groeien, rijst de vraag naar de financiering van toekomstige projecten.

Volgens Lynn zal de schuldgraad in het basisscenario rond 46 tot 47% blijven in de komende vier jaar, mede dankzij stijgingen in de intrinsieke waarde en een mogelijke kasinstroom van 40 miljoen euro uit de UCL-case. Deze uitkomst blijft echter onzeker. Indien deze betaling uitblijft, kan de schuldgraad oplopen tot bijna 50%, zelfs met waardestijgingen van de portefeuille.

Hoewel er geen obligatievervaldagen zijn tot 2028 en de bankfinanciering goed gespreid is (met de eerste vervaldag in de tweede helft van 2027), blijft de foutenmarge volgens de analist beperkt, zeker in een omgeving van stijgende rentevoeten.

KBC Securities over Home Invest

Lynn blijft positief over de onderliggende activa en het strategische CityForward-project, dat op termijn waarde kan creëren. Tegelijk wijst zij op de combinatie van onzekerheden rond de UCL-case en de relatief hoge schuldgraad, die het risicoprofiel van het aandeel verhogen.Hoewel het aandeel op basis van de intrinsieke waarde ondergewaardeerd lijkt, blijft de winstgroei per aandeel eerder beperkt.

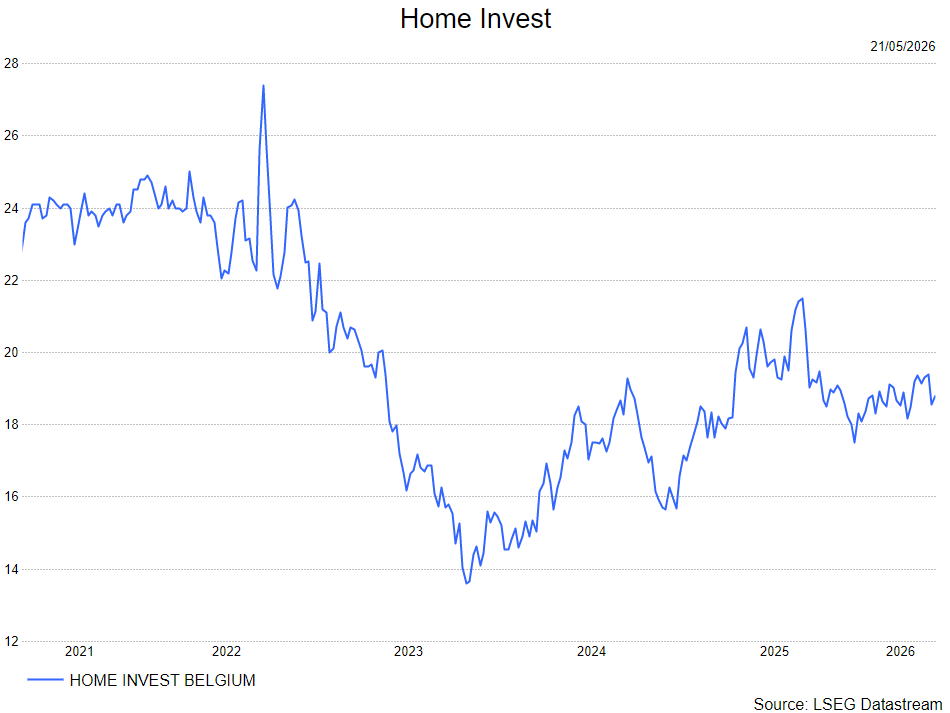

Lynn handhaaft daarom de houden-aanbeveling met een koersdoel van 21 euro.