do. 12 dec 2024

Oracle?

Het Amerikaanse softwarebedrijf Oracle is wereldwijd dé referentie voor databasesystemen. Daarnaast levert het ook de software voor bedrijfstoepassingen als ERP (Enterprise Resource Planning) en CRM (Client Relationship Management). Het bedrijf probeert zijn licentie-inkomsten te vervangen door de verkoop van abonnementen op de (Oracle) cloud.

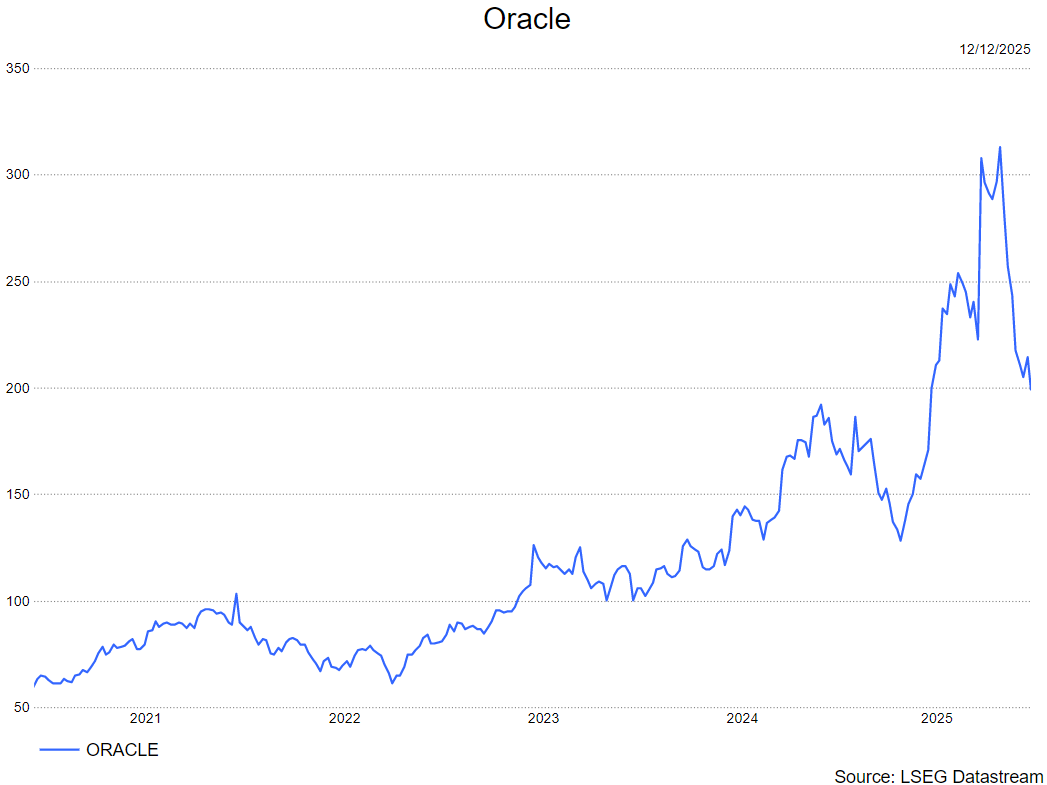

Oracle rapporteerde gisteren nabeurs voor de driemaandsperiode eindigend op 30 november (tweede kwartaal 2026 want het boekjaar begon op 1/5/2025) resultaten die licht onder de consensus uitkwamen. De prognose voor het lopende kwartaal lag evenwel licht onder de verwachting.

De resultaten over tweede kwartaal 2026:

- De totale omzet en de operationele winst kwamen beide circa 1,5% onder de verwachting uit.

- De cloudbusiness groeide 33% tegen constante wisselkoersen (cw) en lag daarmee 1% onder de consensus.

- De RPO (Remaining Performance Obligation), een maatstaf voor de backlog steeg jaar-op-jaar met 438% cw tot 523 miljard dollar. Dit is een verdere versnelling tov de 359%-groei cw van het kwartaal voordien, en licht beter dan de verwachte USD 519 miljard.

Voor het lopende kwartaal (derde kwartaal 2026) voorspelt het bedrijf:

- Een omzetgroei tussen 16% en 18% cw, onder de verwachting van 19%.

- Een groei van de cloudbusiness tussen 37% en 41% cw, eveneens onder de verwachte 43%.

Voor het volledige boekjaar 2026 bevestigt Oracle de omzetdoelstelling van 67 miljard dollar. De prognose voor de kapitaalsinvesteringen wordt met 15 miljard dollar opgetrokken tot 50 miljard dollar. Voor boekjaar 2027 trekt Oracle de omzetprognose met 4 miljard dollar op tot 89 miljard dollar.

KBC Securities over Oracle

Licht ontgoochelende resultaten bij Oracle. De groei van de backlog is indrukwekkend en geeft aan dat de vraag naar (AI-)cloudinfrastructuur explodeert. Maar koken kost geld en daarom werden de investeringen voor dit jaar wederom fors opgetrokken.

Oracle belooft een forse versnelling van de omzetgroei in de komende jaren. Maar voor het lopende kwartaal kwam de prognose onder de verwachting uit. Bovendien blijft de vraag wat de marges zullen zijn op deze nieuwe inkomsten. Terwijl de forse investeringen bij de andere grote cloudspelers in hoge mate gedekt worden door de operationele cashflow, dient Oracle de uitbouw van zijn cloudinfrastructuur te financieren door de balans met schulden te beladen. Dit maakt het aandeel een stuk risicovoller.

De analist van KBC Securities, Kurt Ruts, handhaaft de houden- aanbeveling maar verlaagt het koersdoel van 320 dollar naar 210 dollar.