vr. 3 mei 2024

Krones meldt sterke resultaten over het eerste kwartaal. Niet alleen benaderde de orderportefeuille het record (ondanks moeilijke marktomstandigheden), maar er was ook een uitstekende uitvoering van die orders, wat resulteerde in een omzetstijging met 4% op jaarbasis, geeft KBC Securities-analist Andrea Gabellone aan.

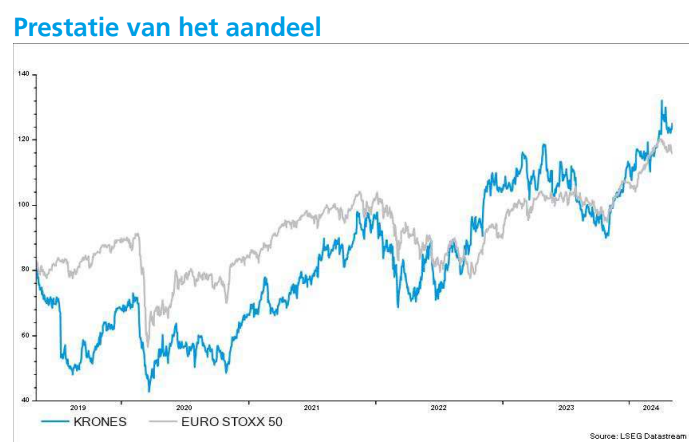

Krones?

Krones is wereldwijd actief in technologieën voor vullen en verpakken, procestechniek en intralogistiek, evenals oplossingen voor digitalisering voor de voedingsmiddelen- en drankenindustrie. Het bedrijf is marktleider voor vul- en verpakkingstechnologie, gevolgd door concurrenten KHS en Tetra-Pak.

Genoeg orders tot midden 2025

De omzetgroei was lager dan de voorspelling voor 2024 (9 à 13% voorzien), maar dat was te wijten aan minder werkdagen (vakantie) en de overname van Netstal was nog niet volledig opgenomen. De omzetgroei was voornamelijk te danken aan volume (hogere verkoop), omdat de prijzen stabiliseerden.

Kijkend naar de regionale omzetgroei toonde EMEA (Europa, Midden-Oosten en Afrika) en positieve trend, ondanks dat de omzet in Duitsland lager was door de uitzonderlijk hoge stijging in 2023.

De orderontvangst was zeer sterk met €1,5 miljard, dicht bij de recordhoogte van 2022 en 2023, waardoor het orderboek een nieuw record bereikte van €4,35 miljard (+5,7% op kwartaal- en +15,3% op jaarbasis). Dat verzekert de bezettingsgraad tot medio 2025.

Sterke vrijekasstroomgeneratie

De EBITDA-marge (bedrijfskasstroommarge) was 10,1%, in lijn met de voorspelling van 9,8 à 10,3% voor 2024. Er was ook een zeer sterke kasstroomgeneratie met een vrijekasstroomvan €184,2 miljoen (zonder fusies en overnames) tegenover €-21 miljoen in kwartaal één van 2023, dankzij beter werkkapitaalbeheer.

De inkomsten uit vul- en verpakkingstechnologie steeg met 3,8% op jaarbasis, terwijl procestechnologie steeg met 16,5% dankzij de overname van Ampco Pumps. Het segment intralogistiek daalde met 9,4% op jaarbasis.

De vooruitzichten voor 2024 werden herbevestigd, inclusief een omzetgroei met 9 à 13% en een EBITDA-marge van 9,8 à 10,3%.

KBC Securities over Krones

Andrea Gabellone was zeer positief na de resultaten van het eerste kwartaal, die niet alleen een uitstekende uitvoering laten zien (wat blijkt uit de omzetgroei), maar ook aanhoudende kracht in de business, wat blijkt uit de 1,19 book/bill ratio (de verhouding tussen ontvangen orders en verzonden en gefactureerde orders voor een bepaalde periode. Een verhouding boven 1 duidt op meer orders die binnenkomen dan dat er uitgevoerd kunnen worden).

Het margetraject is op de goede weg en Andrea denkt dat het bedrijf goed gepositioneerd is om de verwachtingen te halen of zelfs te overtreffen. Hij blijft positief over het aandeel en behoudt de ‘Kopen’-aanbeveling en koersdoel van 134 euro.