do. 5 feb 2026

Pfizer meldt licht beter dan verwachte kwartaalcijfers, maar zonder echte verrassingen in de vooruitzichten. De kernactiviteiten blijven onder druk staan door aflopende patenten, terwijl de lagere COVID-19‑omzet verder weegt op de resultaten. Tegelijk zorgde nieuwe klinische data rond een potentieel onderscheidend obesitasmiddel voor een positieve noot, aldus KBC Securities‑analist Andrea Gabellone.

Pfizer?

Pfizer is een van 's werelds grootste onderzoeks- en productiegericht farmaceutisch bedrijven met o.a. medicijnen voor cardiovasculaire gezondheid, metabolisme, oncologie, ontsteking en immunologie... Het bedrijf werkt in ontwikkelde en opkomende markten samen met zorgverleners, overheden en lokale gemeenschappen en wilt de toegang tot betrouwbare, betaalbare gezondheidszorg over de hele wereld ondersteunen en uitbreiden. Pfizer is actief over de hele wereld en haalt meer dan 40% van zijn inkomsten uit de Amerikaanse markten.

Kwartaalresultaten licht boven verwachting

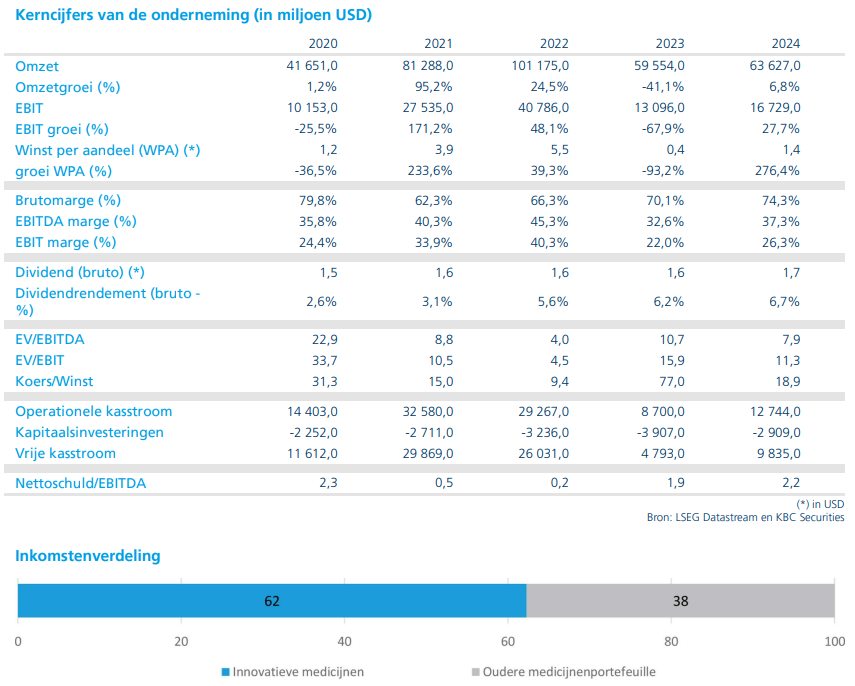

Pfizer sloot het vierde kwartaal van 2025 af met resultaten die licht boven de marktverwachtingen lagen. De omzet kwam uit op 17,56 miljard dollar, wat neerkomt op een daling met ongeveer 1 procent op jaarbasis. De aangepaste winst per aandeel bedroeg 0,66 dollar, tegenover een verwachting van 0,57 dollar.

Hoewel deze meevaller positief is, wijst Andrea erop dat de resultaten weinig structurele verandering brengen in het bredere plaatje. De eerder gecommuniceerde vooruitzichten, die Pfizer al in december bekendmaakte, bleven ongewijzigd. De kwartaalcijfers bevestigen dus vooral de bestaande trends binnen de groep, zonder nieuwe impulsen.

Jaarresultaten 2025 tonen blijvende druk

Over het volledige boekjaar 2025 spreekt Pfizer van een omzet van 62,6 miljard dollar. Dat betekent een daling met ongeveer 2 procent. De aangepaste winst per aandeel kwam uit op 3,22 dollar, tegenover 3,11 dollar in 2024.

Operationeel is de tweedeling binnen het bedrijf duidelijk zichtbaar. De COVID-19‑gerelateerde activiteiten blijven een negatieve invloed uitoefenen op de groepsresultaten, terwijl de rest van de portefeuille zich relatief veerkrachtig toont. Volgens Gabellone is de lichte winstmeevaller op kwartaalbasis dan ook minder relevant dan de vraag of Pfizer erin slaagt om het vertrouwen van beleggers opnieuw op te bouwen via consistente vooruitzichten en duidelijke katalysatoren.

Structurele uitdagingen blijven centraal

De kernuitdaging voor Pfizer blijft volgens de analist onveranderd. Het bedrijf moet omgaan met het verlies van exclusiviteit op meerdere producten, terwijl het tegelijkertijd fors moet blijven investeren in een steeds zwaardere en bredere ontwikkelingspijplijn. In die context zijn kwartaal‑op‑kwartaal meevallers minder doorslaggevend dan het vermogen van het management om de langetermijnstrategie geloofwaardig te onderbouwen.

Het is vooral cruciaal dat nieuwe producten tijdig en succesvol door de ontwikkelingsfases raken, zodat zij de omzetdruk door aflopende patenten kunnen compenseren. Zolang daarover geen bijkomende duidelijkheid ontstaat, blijft de marktsentiment rond het aandeel voorzichtig.

Bemoedigende fase‑2b‑data in obesitas

Tegelijk met de kwartaalresultaten publiceerde Pfizer nieuwe klinische data die voor meer enthousiasme zorgden. Het bedrijf maakte de fase‑2b‑resultaten bekend van PF’3944, een injecteerbaar, ultra‑langwerkend GLP‑1‑middel voor obesitas en gewichtsbeheersing.

De studie toonde een gewichtsverlies tot 12,3 procent na 28 weken. Opvallend is dat het gewichtsverlies verder aanhield nadat patiënten overschakelden van een wekelijkse naar een maandelijkse toediening, zonder tekenen van een plateau na 28 weken. Pfizer zal de volledige studieresultaten voorstellen tijdens de ADA‑conferentie op 6 juni 2026.

In vergelijking met concurrerende GLP‑1‑producten ligt de werkzaamheid na 28 weken volgens Gabellone binnen de verwachte bandbreedte van deze geneesmiddelenklasse. Het potentiële onderscheid zit echter in het doseringsschema. Waar de huidige marktleiders doorgaans een wekelijkse injectie vereisen, mikt PF’3944 op een maandelijkse toediening.

Indien de verdraagbaarheid gunstig blijft en het aantal stopzettingen beperkt blijft bij hogere maandelijkse dosissen in fase 3, kan gebruiksgemak uitgroeien tot een belangrijke commerciële hefboom. Dat is vooral relevant in een obesitasmarkt waar therapietrouw en langdurige volharding bij patiënten een structureel probleem vormen.

Vooruitzichten voor 2026 bevestigen overgangsjaar

Pfizer bevestigde zijn vooruitzichten voor 2026 met een verwachte omzet tussen 59,5 en 62,5 miljard dollar en een aangepaste winst per aandeel van 2,80 tot 3,00 dollar. Deze prognose houdt rekening met ongeveer 5 miljard dollar aan COVID‑19-omzet en een negatieve impact van circa 1,5 miljard dollar door het verlies van exclusiviteit op bepaalde producten.

Daarnaast blijven ook prijsdrukfactoren meespelen, waaronder “Most‑Favored‑Nation*”‑mechanismen en TrumpRx‑gerelateerde maatregelen**. Volgens Andrea Gabellone onderstrepen deze elementen dat 2026 een laagdrempelig overgangsjaar blijft, waarin de focus vooral ligt op het leggen van de basis voor herstel op middellange termijn.

*Het Most‑Favored‑Nation‑mechanisme (MFN) is een prijsregel voor geneesmiddelen in de VS. De VS wil niet meer betalen voor een geneesmiddel dan het laagste prijsniveau in vergelijkbare landen. Concreet houdt dit in dat farmabedrijven hun medicijnen aan overheidsprogramma’s zoals Medicaid moeten aanbieden, tegen een prijs die gelijk is aan of lager dan de laagste prijs die ze in andere ontwikkelde landen aanrekenen. Pfizer heeft zich ertoe verbonden bijna al zijn geneesmiddelen aan Medicaid aan MFN‑prijzen te leveren en nieuwe geneesmiddelen in de VS te prijzen in lijn met andere MFN‑landen.

**TrumpRx verwijst naar een pakket initiatieven rond geneesmiddelenprijzen dat onder impuls van Donald Trump werd aangekondigd: geneesmiddelen kunnen rechtstreeks aan patiënten verkocht worden, zonder tussenkomst van verzekeringen, fat gebeurt aan sterk verlaagde, transparante prijzen, vooral bedoeld om druk te zetten op hoge lijstprijzen en de toegankelijkheid te verhogen. Voor bepaalde geneesmiddelen betekent dit: lagere verkoopprijzen en meer volume, maar minder winst per eenheid. Deze maatregelen maken deel uit van een bredere strategie om de geneesmiddelenfactuur in de VS te verlagen en raken vooral bedrijven met een grote blootstelling aan de Amerikaanse markt, zoals Pfizer.

KBC Securities over Pfizer

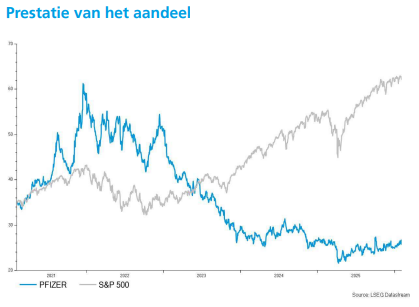

KBC Securities blijft voorzichtig ten aanzien van Pfizer. Andrea erkent dat de kwartaalresultaten degelijk waren en dat de nieuwe obesitasdata een belangrijk positief signaal vormen voor de pijplijn. Tegelijk blijft de groep geconfronteerd met aanzienlijke structurele uitdagingen door aflopende patenten, aanhoudende COVID‑19-tegenwind en prijsdruk in de Verenigde Staten.

Zolang er geen duidelijker zicht is op duurzame omzetgroei en succesvolle doorbraken in de pijplijn, blijft een afwachtende houding volgens de analist gerechtvaardigd. KBC Securities hanteert daarom een “Houden”‑aanbeveling voor Pfizer, met een koersdoel van 29 dollar.