wo. 13 mei 2026

Pharvaris ligt op schema met zijn klinische en financiële mijlpalen en bevestigt de timing van belangrijke onderzoeksresultaten later dit jaar. Het biotechbedrijf beschikt bovendien over voldoende middelen tot 2028 na een recente kapitaalverhoging. Vooral de fase 3-resultaten in het derde kwartaal van 2026 worden een cruciaal moment, aldus KBC Securities-analist Mathijs Geerts Danau.

Pharvaris?

Pharvaris NV is een in Nederland gevestigd bedrijf dat zich voornamelijk bezighoudt met de biofarmaceutische industrie. Het bedrijf richt zich op de ontwikkeling van orale bradykinine B2-receptorantagonisten voor de behandeling en preventie van aanvallen van erfelijk angio-oedeem (HAE)*. Hun belangrijkste product is Deucrictibant (PHA121, PHA-022121), een kleine molecule die fungeert als bradykinine B2-receptorantagonist. Het is bedoeld voor zowel acute als profylactische behandeling van HAE-aanvallen.

Erfelijk angio-oedeem (HAE) is een zeldzame genetische aandoening waarbij patiënten terugkerende aanvallen van zwellingen (oedeem) krijgen.

Sterke kaspositie en verlengde financieringshorizon

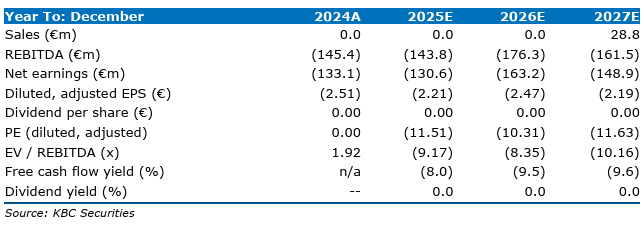

Pharvaris rapporteerde voor het eerste kwartaal van 2026 een kaspositie van 247 miljoen euro, tegenover 292 miljoen euro eind 2025. Dankzij de succesvolle afronding van een kapitaalverhoging van 132 miljoen dollar beschikt het bedrijf volgens de analist nu over voldoende financiële middelen om zijn activiteiten te financieren tot in 2028.

De onderzoeks- en ontwikkelingskosten (R&D) daalden licht tot 29,9 miljoen euro, tegenover 30,9 miljoen euro in dezelfde periode vorig jaar. De algemene en administratieve kosten (G&A) namen toe tot 14 miljoen euro, vergeleken met 11,3 miljoen euro een jaar eerder. Dit resulteerde in een lager kwartaalverlies van 38,8 miljoen euro, tegenover 46,3 miljoen euro in het eerste kwartaal van 2025.

Klinische pijplijn: belangrijke mijlpalen in zicht

De klinische ontwikkeling van deucrictibant blijft volgens planning verlopen en vormt de kern van de investeringscase rond Pharvaris. Een eerste belangrijk moment wordt verwacht in het derde kwartaal van 2026, wanneer topline-resultaten worden vrijgegeven van de fase 3-studie (CHAPTER-3). Deze studie onderzoekt deucrictibant XR, een oraal toegediende behandeling met verlengde afgifte voor profylactisch gebruik bij erfelijk angio-oedeem (HAE) bij volwassenen en adolescenten vanaf 12 jaar.

Daarnaast loopt de rekrutering voor de fase 3-studie (CREAATE) naar deucrictibant voor zowel de behandeling van acute aanvallen als profylaxe bij verworven angio-oedeem (AAE-C1INH) volgens plan.

Voor de acute (on-demand) behandeling van HAE verwacht Pharvaris bovendien in de eerste helft van 2026 een registratiedossier (New Drug Application) in te dienen in de Verenigde Staten voor deucrictibant IR, de formulering met onmiddellijke afgifte.

Verwachtingen rond werkzaamheid en positionering

Volgens de analist zijn de verwachtingen voor de fase 3-resultaten in het profylactische segment positief. De werkingsmechanisme (mechanism of action) van deucrictibant wordt als ont-risico’s beschouwd en wordt ondersteund door sterke resultaten uit eerdere fase 2-studies.

Mathijs Geerts Danau verwacht dat deucrictibant een reductie van het aantal aanvallen kan realiseren die vergelijkbaar is met bestaande injecteerbare therapieën. Daarmee zou het kandidaat-geneesmiddel zich kunnen onderscheiden als een unieke combinatie van hoge werkzaamheid en gebruiksgemak via een orale toediening.

Die combinatie is vandaag nog niet beschikbaar binnen het behandelingslandschap voor HAE, wat het commerciële potentieel van deucrictibant aanzienlijk kan versterken indien de resultaten bevestigd worden.

KBC Securities over Pharvaris

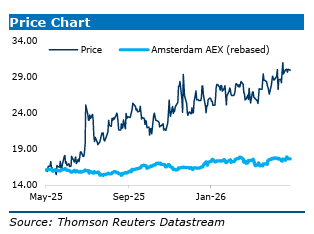

KBC Securities-analist Mathijs Geerts Danau stelt dat Pharvaris met zijn eerste kwartaalupdate aantoont dat het bedrijf operationeel op schema blijft en zijn belangrijkste klinische mijlpalen bevestigt. Hij kijkt vooral uit naar de fase 3-resultaten van deucrictibant in profylactisch gebruik in het derde kwartaal van 2026, waar hij met vertrouwen naar uitkijkt gezien het onderliggende werkingsmechanisme en de sterke fase 2-data. Tegelijk blijft het bedrijf vooruitgang boeken op meerdere fronten, waaronder de geplande indiening van een dossier voor acute behandeling in de VS. Dankzij de recente kapitaalverhoging is de financiële positie versterkt en is de zichtbaarheid tot 2028 verzekerd. KBC Securities handhaaft een koersdoel van 39 dollar en een "Kopen"-aanbeveling.