wo. 6 mei 2026

Philips?

Philips is een wereldwijde speler inmedische technologie die actief is over het volledige gezondheidszorgspectrum, met activiteiten in Diagnosis & Treatment, Connected Care en Personal Health. Het bedrijf behoort wereldwijd tot de top drie in diagnostische beeldvorming en richt zich op innovatieve oplossingen voor ziekenhuizen, zorginstellingen en thuiszorg. Philips is actief in ongeveer 60 landen en heeft zich in de voorbije jaren volledig getransformeerd tot een puur healthtechbedrijf.

Sterke groei en betere winst dan verwacht

Philips realiseerde in het eerste kwartaal een vergelijkbare omzetgroei van 4% tot 3,91 miljard euro, wat boven de verwachtingen lag. De groei werd aangedreven door een sterke prestatie in volwassen markten (+5%), terwijl groeimarkten stabiel bleven.

De orderintake steeg met 6%, wat wijst op een gezonde vraagontwikkeling. De aangepaste EBITA bleef stabiel op 353 miljoen euro, duidelijk boven de consensusverwachting van 325 miljoen euro. Dit resulteerde in een marge van 9,0%, een stijging met 40 basispunten op jaarbasis.

De winstgevendheid weerspiegelde een combinatie van productinnovatie en productiviteitsverbeteringen, die de negatieve impact van tarieven en kosteninflatie meer dan compenseerden. De EBIT steeg zelfs met 56% tot 241 miljoen euro. De winst per aandeel kwam uit op 0,23 euro, boven verwachting, terwijl de vrije kasstroom 28 miljoen euro bedroeg.

Diagnosis & Treatment drijft marges

De divisie Diagnosis & Treatment (D&T) realiseerde een omzetgroei van 2% tot 1,85 miljard euro, iets onder de verwachtingen. De groei werd gedragen door een sterke prestatie in Image Guided Therapy (IGT), die stijgingen met hoge enkelcijferige percentages liet zien, terwijl Precision Diagnosis licht daalde.

De aangepaste EBITA daalde licht met 3,2% tot 181 miljoen euro, maar de marge verbeterde tot 9,8% (+30 basispunten), wat wijst op een sterke operationele discipline en efficiëntie.

Connected Care onder druk door kosten

Connected Care kende een omzetgroei van 3% tot 1,06 miljard euro, vooral dankzij een sterke groei in monitoringactiviteiten.

De winstgevendheid stond echter onder druk:

- Aangepaste EBITA daalde met 24% tot 31 miljoen euro

- Marge daalde tot 2,9% (-60 basispunten)

Deze terugval is voornamelijk te wijten aan hogere tarieven en kosteninflatie, die slechts gedeeltelijk werden gecompenseerd door omzetgroei en productiviteitsmaatregelen.

Personal Health sterkste groeier

De divisie Personal Health presteerde het sterkst, met een vergelijkbare omzetgroei van 9% tot 820 miljoen euro, ruim boven de verwachtingen.

De groei was breed gedragen:

- Dubbelecijferige groei in groeimarkten

- Hoge enkelcijferige groei in volwassen markten

De aangepaste EBITA steeg met 4,9% tot 129 miljoen euro, goed voor een marge van 18,4% (+30 basispunten), wat deze divisie de meest winstgevende maakt binnen de groep.

Sterke prestatie in overige activiteiten

De overige activiteiten realiseerden een omzet van 180 miljoen euro, duidelijk boven de verwachtingen. Ook de winstgevendheid verraste positief, met een aangepaste EBITA van 11 miljoen euro, wat aanzienlijk hoger is dan verwacht.

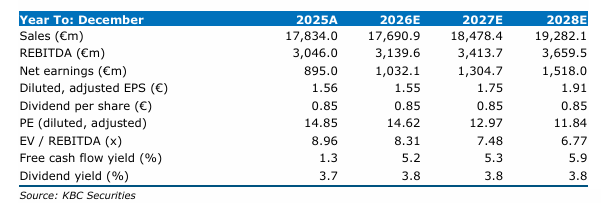

Vooruitzichten bevestigd

Na de sterke start van het jaar herhaalde Philips zijn vooruitzichten voor 2026. De groep mikt nog steeds op:

- Vergelijkbare omzetgroei tussen 3,0% en 4,5%

- Aangepaste EBITA-marge tussen 12,5% en 13,0%

- Vrije kasstroom tussen 1,3 miljard euro en 1,5 miljard euro

KBC Securities over Philips

KBC Securities-analist Michiel Declercq blijft positief over Philips en wijst op de sterke start van het jaar, met omzetgroei en orderintake aan de bovenzijde van de doelstellingen. Hij benadrukt vooral de robuste margeontwikkeling, die zelfs in een context van hogere kosten en tarieven standhoudt.

Daarnaast onderstreept hij dat Philips beter presteert dan sectorgenoten, nadat bijvoorbeeld GE HealthCare recent zijn winstverwachtingen moest verlagen.

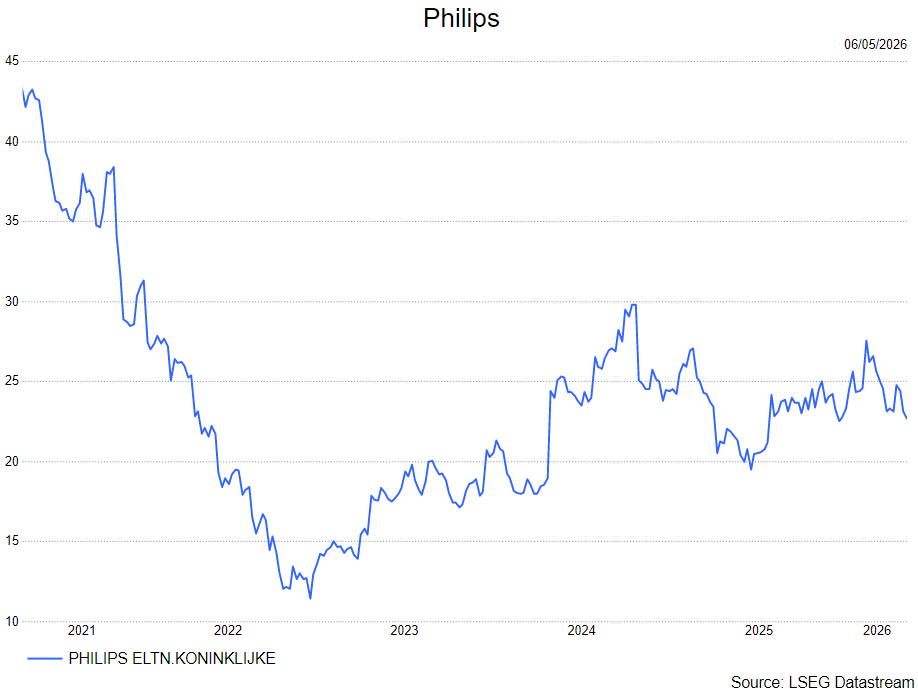

Michiel handhaaft daarom de kopen-aanbeveling met een koersdoel van 27,5 euro.