vr. 22 aug 2025

Hyloris heeft een exclusieve licentie- en distributieovereenkomst gesloten met Huons voor het product XTRAZA in Zuid-Korea. De deal past in de bredere internationale uitrol van XTRAZA, al blijft een overeenkomst voor de Amerikaanse markt voorlopig uit, geeft KBC Securities-analist Jacob Mekhael.

Nieuwe overeenkomst met Huons voor XTRAZA

Hyloris kondigde aan dat het een exclusieve licentie- en leveringscontract heeft afgesloten met het Zuid-Koreaanse farmabedrijf Huons voor XTRAZA. Onder de voorwaarden van de overeenkomst zal Hyloris XTRAZA exclusief leveren aan Huons, al werden verdere financiële details niet bekendgemaakt.

XTRAZA is een innovatieve orale spoeling die tranexaminezuur (een antifibrinolytisch middel) rechtstreeks toedient aan de mondholte. Het is bedoeld voor patiënten die bloedverdunners gebruiken en een tandheelkundige ingreep ondergaan waarbij bloedingsrisico’s bestaan, zoals tandextracties.

Huons is actief in de ontwikkeling, productie en distributie van geneesmiddelen, medische apparatuur en biotechnologische producten. Het bedrijf beschikt over een breed distributienetwerk dat meer dan 18.800 tandartspraktijken in Zuid-Korea bereikt.

Internationale uitrol en klinische vooruitzichten

Deze overeenkomst volgt op eerdere deals in geselecteerde regio's in Azië en het gebied rond de Stille Oceaan en Canada met AFT, en in het Verenigd Koninkrijk met Colonis Pharma. Een fase 3-studie voor XTRAZA loopt momenteel in de VS en de EU, met resultaten verwacht tegen eind 2025. Een overeenkomst voor de Amerikaanse markt — die volgens Jacob Mekhael het grootste potentieel biedt — moet nog worden gesloten.

Voor de VS schat KBC Securities de piekomzet van XTRAZA op 27 miljoen euro, waarvan Hyloris ongeveer 7 miljoen euro aan royalty’s zou ontvangen. De inkomsten uit de deal met Huons zullen naar verwachting slechts een fractie van dat bedrag bedragen.

KBC Securities over Hyloris

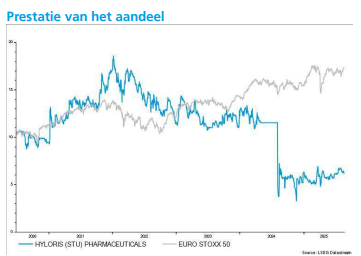

KBC Securities-analist Jacob Mekhael ziet de overeenkomst met Huons als een stap vooruit in de internationale uitrol van XTRAZA, maar benadrukt dat de echte commerciële doorbraak zal afhangen van een deal in de Amerikaanse markt. De lopende fase 3-studie is daarbij cruciaal. Tot die tijd handhaaft hij zijn “Houden”-aanbeveling en koersdoel van 6 euro.