wo. 11 jun 2025

Op 27 mei kwam Proximus op uitnodiging van KBC Securities zich presenteren aan institutionele investeerders. Hierbij een verslag van het bezoek.

Proximus is de grootste telecomoperator van België en actief onder de merken Proximus, Scarlet en Mobile Vikings. Het bedrijf heeft een marktaandeel van 40–50% in vaste en mobiele diensten en 30–40% in televisie. Internationaal is Proximus actief via Proximus Global (vooral CPaaS) en BICS. De Belgische overheid is meerderheidsaandeelhouder met een belang van 53,5%. Proximus is koploper in de uitrol van glasvezel (FTTH), met een dekkingsgraad van bijna 40%.

Succesvolle koers in competitieve Belgische markt

KBC Securities-analist Michiel Declercq benadrukt dat Proximus in het eerste kwartaal van 2025 beter dan verwachte resultaten neerzette. Ondanks hevige concurrentie blijft het bedrijf marktaandeel winnen in breedband en mobiele diensten. De analist blijft positief over de langetermijnvooruitzichten, maar wijst op de druk op de vrije kasstroom door hoge glasvezelinvesteringen.

Feedback na presentatie door KBC Securities

Operationele prestaties

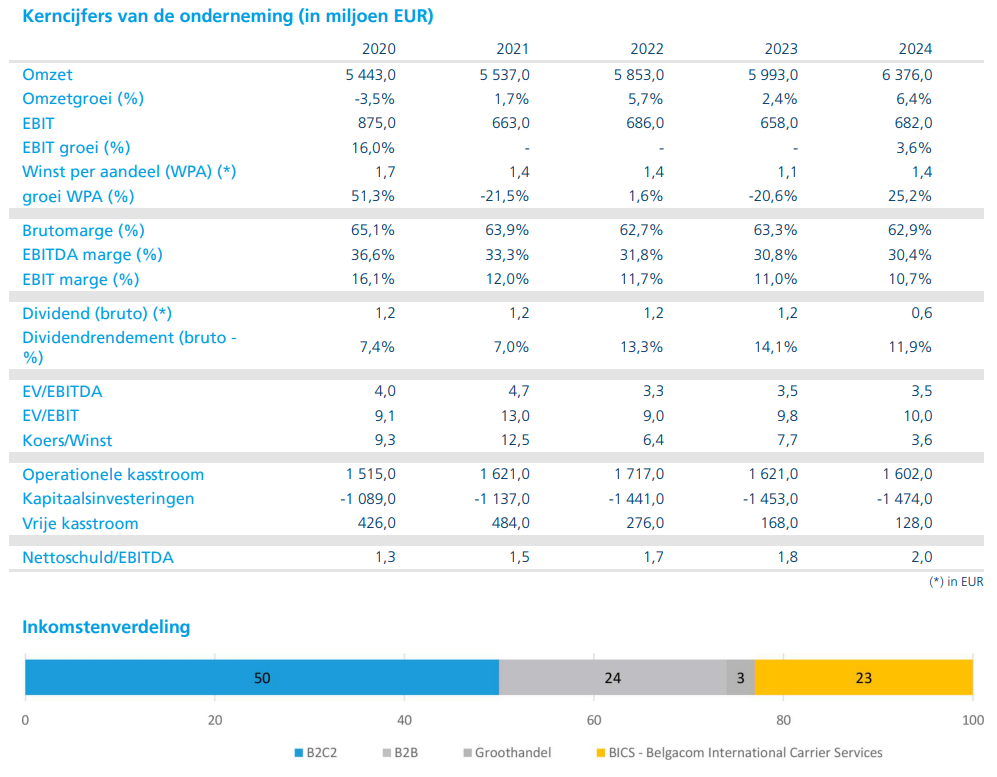

- In 2024 wist Proximus 66% van de netto breedbandklantengroei binnen te halen, tegenover 38% in 2022.

- Voor mobiele klanten bedroeg het aandeel in de netto groei 56%, een stijging ten opzichte van 39% in 2022.

- De impact van nieuwe speler Digi bleef tot nu toe beperkt, al wordt een herlancering in september niet uitgesloten.

Glasvezelstrategie

- De overname van het resterende belang in Fiberklaar verhoogt de jaarlijkse capex tot 1,36 miljard euro.

- In Vlaanderen werd een samenwerkingsovereenkomst gesloten met Wyre en Telenet voor de uitrol van glasvezel in dunbevolkte gebieden.

- In Wallonië wordt een andere strategie gevolgd: Proximus wil Unifiber niet consolideren.

Financiële strategie

- Proximus plant de verkoop van technische gebouwen die overbodig worden door de glasvezeluitrol. Dit kan jaarlijks enkele miljoenen euro opleveren.

- De groep verwacht dat de glasvezelinvesteringen vanaf 2029 zullen dalen, wat ruimte creëert voor een stijgende vrije kasstroom.

- De schuldgraad (net debt/EBITDA) zal pieken in 2025, maar blijft beheersbaar dankzij activa-afstotingen en operationele verbeteringen.

Internationale activiteiten

- Proximus bezit 91,3% van Proximus Global, met een geschatte waarde van 2,7 miljard euro op basis van de beurskoers van Route Mobile.

- Een gedeeltelijke verkoop van Proximus Global zou de schuld kunnen verlagen, maar wordt op korte termijn niet verwacht door zwakke marktsentimenten in CPaaS.

KBC Securities over het aandeel

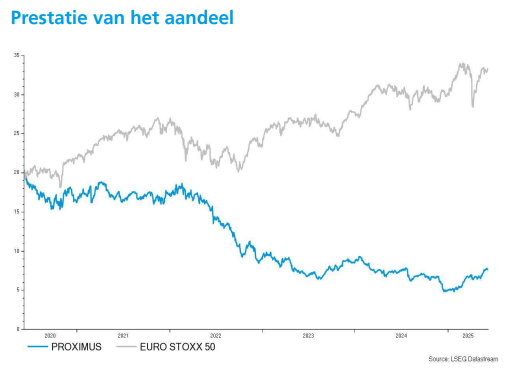

KBC Securities hanteert een koersdoel van 8,70 euro met een ‘Opbouwen’-aanbeveling. De analist wijst op de aantrekkelijke waardering: een EV/REBITDA-multiple van 4,0x en een koers-winstverhouding van 6,3x voor 2025. Het dividendrendement blijft hoog op 7,7%, al zal de vrije kasstroom pas vanaf 2028 structureel verbeteren.