wo. 13 mei 2026

Proximus zette in het eerste kwartaal van 2026 solide resultaten neer, met een stabiele evolutie van de binnenlandse diensteninkomsten en een sterke EBITDA-prestatie boven de verwachtingen. De omzetdaling op groepsniveau werd voornamelijk veroorzaakt door lagere B2B-hardwareverkopen en een verwachte terugval in de internationale activiteiten. De groep blijft goed op koers om zijn jaarprognoses te halen, ondanks een competitieve markt, aldus KBC Securities-analist Michiel Declercq.

Proximus?

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Groepsresultaten boven verwachtingen dankzij sterke EBITDA

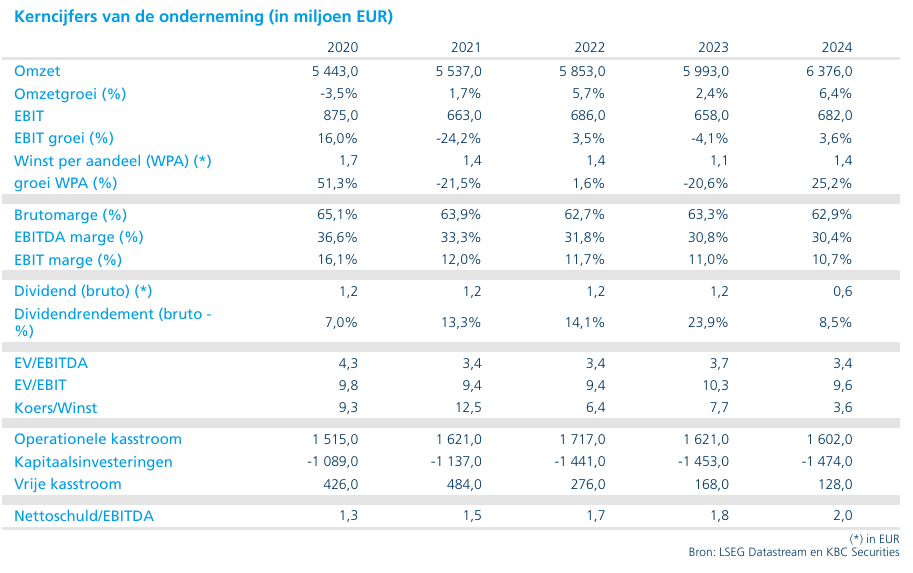

De groepsomzet daalde in het eerste kwartaal met 6,8 procent, of 6,2 procent op pro forma basis, tot 1.524 miljoen euro, iets onder de verwachtingen (KBC Securities: 1.545 miljoen euro; gemiddelde analistenverwachtingen (gav): 1.552 miljoen euro). Deze daling werd voornamelijk veroorzaakt door lagere verkopen van hardware met lage marges in het B2B-segment en een verwachte afname van de internationale activiteiten.

De onderliggende EBITDA kwam uit op 468 miljoen euro, duidelijk boven de verwachtingen (KBC Securities en gav: 456 miljoen euro). Dit komt neer op een daling van 2,6 procent, of 1,9 procent op pro forma basis.

De organische vrije kasstroom bedroeg 19 miljoen euro, tegenover een negatieve verwachting (KBC Securities: -36 miljoen euro; consensus: -22 miljoen euro), wat wijst op een sterke kasgeneratie.

Binnenlandse activiteiten tonen stabiliteit

De binnenlandse omzet daalde met 2,6 procent, of 1,7 procent op pro forma basis, tot 1.184 miljoen euro, voornamelijk door lagere IT-hardwareverkopen na een sterke vergelijkingsbasis.

De diensteninkomsten bleven stabiel en stegen zelfs licht met 0,1 procent op pro forma basis tot 949 miljoen euro, in lijn met de verwachtingen en de jaarprognose. Binnen dit segment stegen de inkomsten in residentiële activiteiten met 1,5 procent tot 631 miljoen euro, terwijl business-inkomsten met 6,0 procent daalden tot 475 miljoen euro. Wholesale-inkomsten daalden met 7,7 procent tot 55 miljoen euro.

De onderliggende EBITDA in het binnenlandse segment steeg met 1,1 procent, of 1,9 procent op pro forma basis, tot 435 miljoen euro, duidelijk boven de verwachtingen (KBC Securities: 426 miljoen euro; gav: 425 miljoen euro).

Internationale activiteiten onder druk

De internationale activiteiten kenden een moeilijke start van het jaar, met een omzetdaling van 18,8 procent, of 12,5 procent bij constante wisselkoersen, tot 354 miljoen euro, in lijn met de verwachtingen.

De onderliggende EBITDA daalde scherp met 34,3 procent, of 28,7 procent bij constante wisselkoersen, tot 33 miljoen euro. Deze terugval was echter verwacht, gezien de uitdagende vergelijkingsbasis.

Operationele indicatoren blijven gemengd

Op operationeel vlak bleef de commerciële dynamiek zichtbaar, met een toename van 19.000 mobiele postpaidklanten en 11.000 breedbandklanten in het residentiële segment. Tegelijk daalde het aantal vaste telefonielijnen met 37.000. In het zakelijke segment waren de trends negatiever, met een daling van 4.000 mobiele postpaidklanten, 1.000 breedbandklanten en 16.000 vaste lijnen. De glasvezeluitrol vorderde verder met 61.000 extra aansluitbare woningen.

Vooruitzichten bevestigd ondanks competitieve druk

Proximus bevestigt zijn vooruitzichten voor 2026 en mikt op stabiele binnenlandse diensteninkomsten en een stabiele binnenlandse EBITDA. Voor de internationale activiteiten wordt een EBITDA verwacht tussen 100 miljoen euro en 130 miljoen euro.

De kapitaaluitgaven zullen naar verwachting tussen 1,20 miljard euro en 1,25 miljard euro liggen, terwijl de organische vrije kasstroom kan oplopen tot 100 miljoen euro.

Daarnaast bereikte Proximus een akkoord met DAZN voor de uitzendrechten van de Jupiler Pro League voor het volgende seizoen en de resterende wedstrijden van het huidige seizoen.

KBC Securities over Proximus

KBC Securities-analist Michiel Declercq benadrukt dat Proximus een solide kwartaal heeft neergezet, met een stabiele evolutie van de binnenlandse diensteninkomsten en een sterke EBITDA-prestatie boven de verwachtingen. Hij merkt op dat een deel van de EBITDA-verbetering te danken is aan een eenmalig lagere belasting op vastgoed na de verkoop van het hoofdkantoor, wat zich in de volgende kwartalen niet zal herhalen.

Hoewel de internationale activiteiten onder druk staan, was deze evolutie verwacht en blijft de groep volgens hem goed gepositioneerd om zijn jaardoelstellingen te halen. De aanhoudende commerciële dynamiek in klantenaanwas is bemoedigend, ondanks een intens competitieve markt.

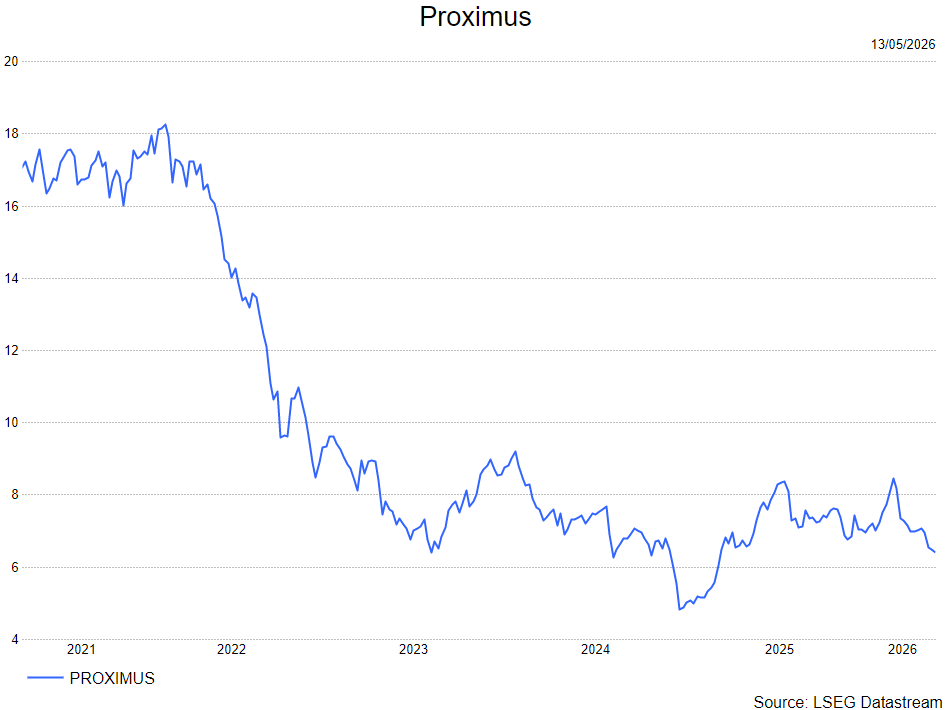

Michiel behoudt de kopen-aanbeveling en koersdoel van 9,5 euro per aandeel.