wo. 3 sep 2025

Qrf?

Qrf is een Belgisch beursgenoteerd vastgoedbedrijf dat zich specialiseert in retailvastgoed in stedelijke centra. Het bedrijf investeert voornamelijk in commerciële panden zoals winkelruimtes in drukbezochte winkelstraten en stadscentra. De focus ligt op gemengd gebruik van vastgoed, waarbij commerciële functies worden gecombineerd met andere bestemmingen zoals wonen of dienstverlening

Het faillissement van Casa heeft een duidelijke impact op de resultaten van QRF, aldus KBC Securities-analist Lynn Hautekeete. De vastgoedgroep zag haar inkomsten dalen en stelt de heropleving van de winst uit tot 2027. Ondanks de tegenwind blijft QRF vasthouden aan haar dividendbeleid, wat leidt tot een uitkering boven de 100% van de winst.

Casa-faillissement drukt op EPRA-winst

Casa was in 2024 goed voor 6,9% van de contractuele huurinkomsten van QRF, verspreid over vijf locaties. Vier van deze panden zijn inmiddels opnieuw verhuurd tegen vergelijkbare huurprijzen, goed voor een totaal van 635 duizend euro. Toch kende QRF in de eerste helft van 2025 drie maanden huurverlies, en in de tweede helft zes maanden leegstand op het Meirbrug-pand, samen met huurvrije periodes voor de andere herverhuurde panden.

In 2026 begint de impact van het Casa-faillissement af te nemen, met uitzondering van Meirbrug. Dat pand zal een terugkerende negatieve bijdrage van 323 duizend euro leveren aan de EPRA-winst. Daarnaast voorziet QRF een strategische leegstand op De Lange Munt in Gent, wat zowel de omzet als de operationele marges zal drukken.

Tijdens de recente analisten-call verduidelijkte het management dat er weliswaar interesse is van huurders voor Meirbrug, maar dat QRF bewust opportunistische huurcontracten vermijdt. De groep kiest voor een langere leegstandsperiode om uiteindelijk betere huurvoorwaarden te bekomen.

Projecten in Gent uitgesteld tot 2027

QRF identificeerde in 2024 twee herontwikkelingsprojecten in Gent. Aangezien de vergunningen pas recent werden ingediend, verwacht Lynn dat de huurverhoging pas in 2027 zal plaatsvinden. Strategische leegstand en huurkortingen tijdens de bouwfase zullen de huurinkomsten in 2026 en 2027 negatief beïnvloeden.

Waarom geen "Houden"-aanbeveling?

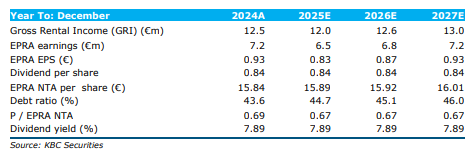

Lynn verlaagde haar EPRA EPS-raming voor 2025 met 8,0% tot 0,83 euro per aandeel. Deze verlaging beïnvloedt zowel haar DCF- als multiples-gebaseerde waardering. Hoewel de impact van het Casa-faillissement tijdelijk is (ongeveer anderhalf jaar), heeft ze een materiële invloed op het waarderingskader van de analist.

Lynn acht de huidige koers-winstverhouding niet representatief voor de intrinsieke waarde van QRF, gezien de tijdelijke aard van de leegstand. Daarom baseert zij haar waardering op de EPRA EPS en EPRA NTA over twee jaar vooruit.

- QRF noteert aan 11,5x forward EPRA P/E, tegenover 10,4x voor sectorgenoten.

- QRF noteert aan een korting van 33% op EPRA NTA, vergeleken met 29% voor sectorgenoten.

Ondanks de kortetermijntegenwind blijft de analiste positief over de langetermijnfundamenten van QRF.

KBC Securities over QRF

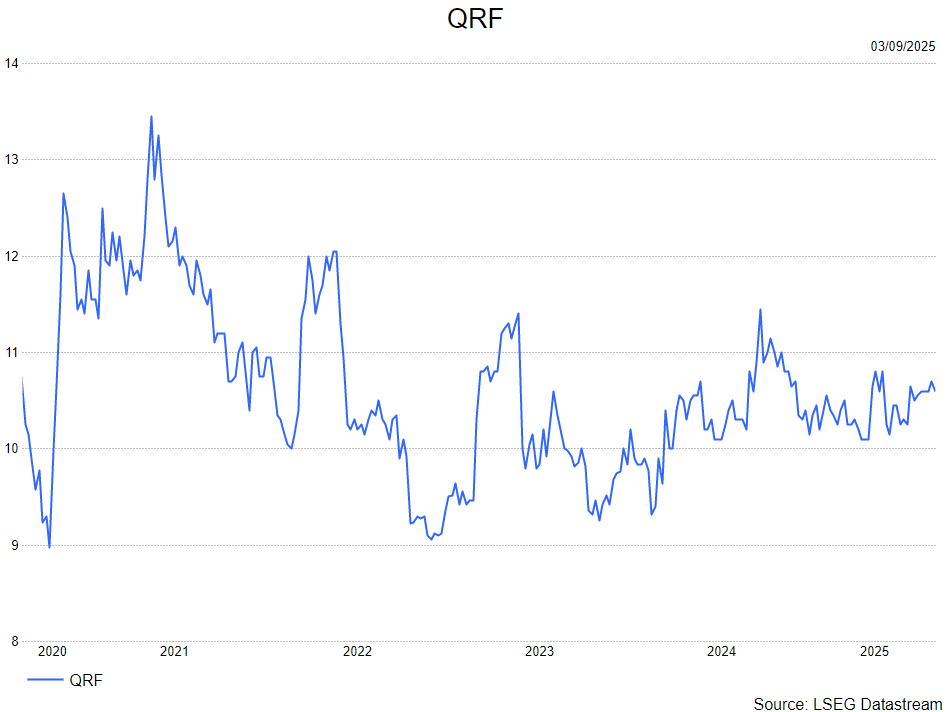

Lynn blijft constructief over QRF op lange termijn, ondanks de tijdelijke druk op de resultaten. Zij verlaagt haar koersdoel van 13 euro naar 11 euro per aandeel, wat overeenkomt met een 12,6x forward EPRA P/E. Gezien het beperkte opwaartse potentieel van 4,5%, verlaagt Lynn haar aanbeveling van kopen naar opbouwen.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Qrf wordt betaald om de vastgoedspeler op te volgen, maar zegt ook dat Qrf niet het recht heeft om richtlijnen te geven omtrent de research.