wo. 22 apr 2026

Randstad is 2026 gestart met een licht positieve organische (op eigen kracht, zonder invloed van overgenomen of verkochte onderdelen) omzetgroei, terwijl de markt op een daling rekende. Ondanks druk op marges en een voorzichtige vooruitblik, wijst dit op een verbetering van de activiteit tegen het begin van het jaar, stelt KBC Securities‑analist Thomas Couvreur.

Randstad?

Randstad is een wereldwijd uitzend- en HR-dienstverlener die bedrijven ondersteunt bij het vinden van geschikt personeel en kandidaten helpt bij het vinden van werk. Het bedrijf biedt oplossingen zoals tijdelijke en vaste aanwervingen, HR-consultancy en digitale tools voor talentbeheer. Randstad is actief in diverse sectoren en regio’s, met een sterke aanwezigheid in Europa en Noord-Amerika. Naast klassieke uitzenddiensten investeert Randstad ook in digitale platformen en professionele dienstverlening voor gespecialiseerde profielen.

Omzet groeit licht waar daling verwacht werd

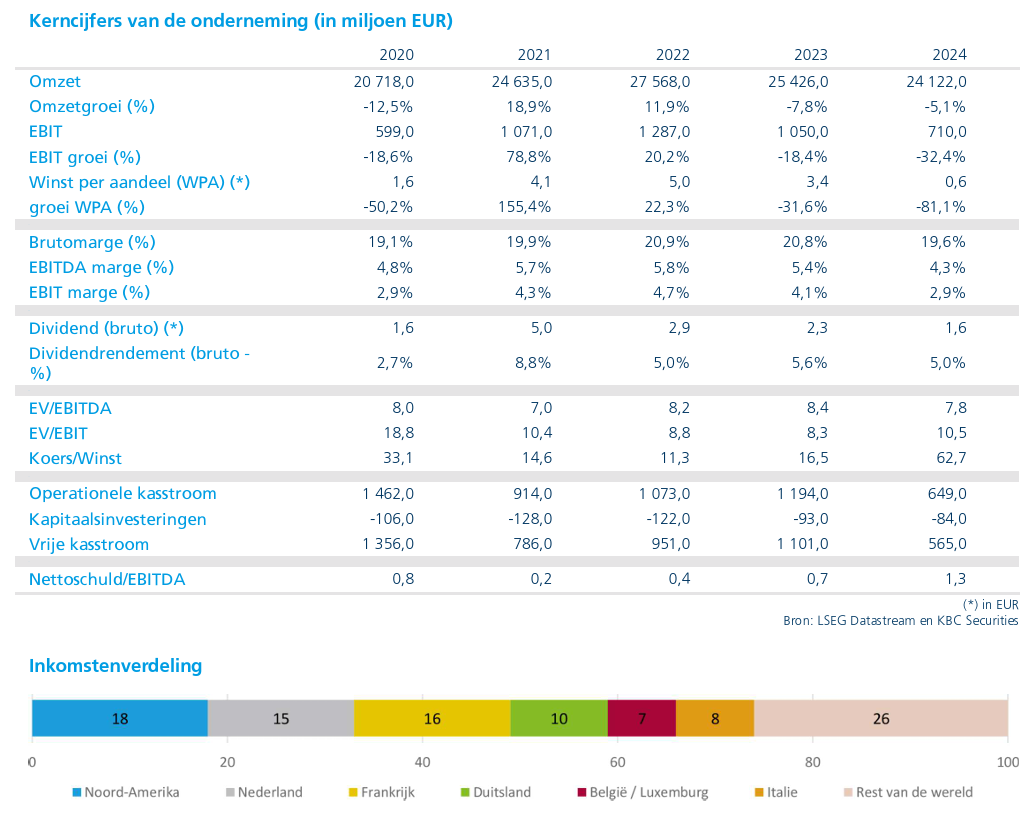

Randstad realiseerde in het eerste kwartaal van 2026 een omzet van 5.513 miljoen euro. Dat komt overeen met een organische groei van 0,4 procent op jaarbasis, terwijl de markt een daling van 0,4 procent had verwacht. Op gerapporteerde basis daalde de omzet met 2,5 procent, voornamelijk door een negatieve wisselkoersimpact van 2,9 procent.

De gerealiseerde omzet lag iets onder de verwachting van KBC Securities (5.561 miljoen euro), maar wel boven de gemiddelde analistenverwachting (gav) van 5.469 miljoen euro. De start van april bevestigt volgens het management voorlopig dat deze trend zich ook in het tweede kwartaal van 2026 voortzet.

Druk op brutomarge door mix en loonsegmenten

De brutowinst kwam uit op 1.019 miljoen euro, een organische daling van 3 procent tegenover een jaar eerder. Dat resultaat lag iets onder de verwachtingen van KBC Securities (1.029 miljoen euro), maar boven de gav van 1.006 miljoen euro.

De brutomarge daalde tot 18,5 procent, tegenover 19,3 procent in het eerste kwartaal van 2025. De divisie "tijdelijke tewerkstelling" had een negatieve impact van 60 basispunten op de marge, terwijl "permanente plaatsingen" nog eens 20 basispunten drukten. De gerealiseerde marge lag nagenoeg in lijn met de verwachtingen van KBC Securities (18,6 procent) en de gav (18,4 procent).

Kosten dalen, maar integratiekosten wegen op gerapporteerde cijfers

De operationele kosten (OPEX) bedroegen 873 miljoen euro, wat neerkomt op een organische daling van 3 procent op jaarbasis. Dat ligt iets boven de verwachtingen van KBC Securities (865 miljoen euro) en de gav (864 miljoen euro).

Op gerapporteerde basis omvatten de kosten ook 23 miljoen euro aan integratiekosten en eenmalige elementen, voornamelijk gerelateerd aan herstructureringskosten. De gemiddelde personeelsbezetting daalde organisch met 6 procent tot 37.100 medewerkers.

Winstgevendheid daalt, maar blijft relatief stabiel

De onderliggende EBITA kwam uit op 146 miljoen euro, een organische daling van 9 procent tegenover vorig jaar. Dat ligt onder de verwachting van KBC Securities (154 miljoen euro), maar iets boven de gav van 143 miljoen euro. De EBITA‑marge bedroeg 2,7 procent, tegenover 3,0 procent in het eerste kwartaal van 2025. Daarmee lag de marge net onder de verwachting van KBC Securities (2,8 procent), maar boven de gav van 2,6 procent.

Het aangepaste nettoresultaat daalde met 12 procent op jaarbasis tot 91 miljoen euro. De onderliggende verwaterde winst per aandeel bedroeg 0,52 euro, tegenover een verwachting van 0,54 euro bij KBC Securities en 0,49 euro volgens de gav.

Sterke Zuid‑Europese prestaties, druk in kernmarkten

Regionaal gezien liet Iberië een sterke organische omzetgroei optekenen van 9 procent, terwijl Italië met 8 procent eveneens duidelijk beter presteerde dan het groepsgemiddelde. Vooral Spanje kende een uitgesproken dubbelecijferige groei.

Daartegenover stonden organische dalingen in België en Luxemburg (min 6 procent), waar vooral het professionele segment onder druk stond. Ook Duitsland (min 4 procent) liet een daling zien, al lijken industriële activiteiten daar stilaan een bodem te bereiken. Frankrijk kende eveneens een organische daling van 4 procent, door druk in zowel professionele diensten als de gezondheidszorg.

De EBITA‑marges bleven over het algemeen zwak. Duitsland herstelde wel van een bijzonder lage marge van 0,5 procent vorig jaar naar 2,0 procent dit kwartaal. Frankrijk zag de marge licht verbeteren van 3,7 procent naar 3,9 procent. In alle andere regio’s daalde de onderliggende EBITA‑marge.

Segmentanalyse: groei bij operationele activiteiten, maar druk op professionals en digital

Randstad Operational kende een organische omzetgroei van 3 procent op jaarbasis. Daartegenover stond een organische daling van 4 procent bij Randstad Professional.

Ook Randstad Digital en Randstad Enterprise zagen hun omzet elk met 6 procent organisch dalen, wat wijst op aanhoudende voorzichtigheid bij klanten in meer gespecialiseerde en projectmatige dienstverlening.

Vooruitzichten blijven voorzichtig

Volgens het management verbeterden de activiteitstrends en volumes geleidelijk doorheen het eerste kwartaal, waarbij de eerste weken van april in lijn lagen met maart. Voor het tweede kwartaal van 2026 verwacht Randstad evenwel een licht lagere brutomarge op kwartaalbasis, volledig in lijn met het seizoenspatroon.

De operationele kosten zullen in het tweede kwartaal licht hoger liggen dan in het eerste kwartaal. Geopolitieke onzekerheid beperkt volgens het bedrijf nog steeds de visibiliteit, wat resulteert in een voorzichtige outlook.

KBC Securities over Randstad

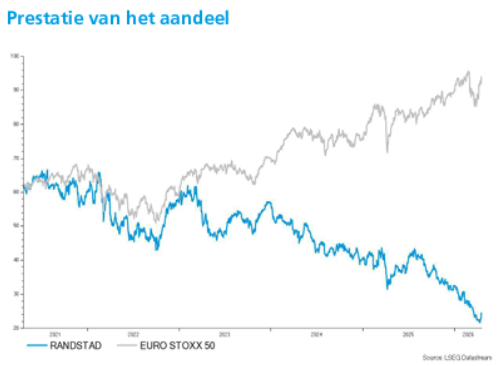

KBC Securities‑analist Thomas Couvreur benadrukt dat Randstad het jaar positief is gestart, met een onverwachte lichte organische omzetgroei en tekenen van stabilisatie in de activity‑levels. Hoewel druk op marges en hogere kosten de winstgevendheid blijven beperken en de vooruitzichten voorzichtig blijven door geopolitieke onzekerheid, ziet hij een voorzichtig herstel van het vertrouwen in het aandeel. Het koesdoel blijft behouden op 40,5 euro en ook de "Opbouwen"-aanbeveling wijzigt niet.