ma. 1 dec 2025

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Recticel neemt een meerderheidsbelang van 76% in Miclar Group, een Belgische producent van industriële gevel- en dakbekleding. Deze strategische zet versterkt de positie van Recticel in de markt voor geïsoleerde panelen en biedt ruimte voor verdere groei. Dat zegt KBC Securities-analist Wim Hoste, die zijn koersdoel handhaaft maar de aanbeveling verhoogt.

Strategische acquisitie: Miclar Group

Recticel kondigde aan dat het een belang van 76% heeft verworven in Miclar Group, een Belgische producent van industriële gevel- en dakbekleding, lichte staalstructuren en afwerkingscomponenten. De overname versterkt Recticel’s positie in de markt voor geïsoleerde panelen en verhoogt de servicegraad voor klanten.

Miclar werd opgericht in mei 2018 en is actief in België, Nederland, Frankrijk en Zweden. In 2024 realiseerde het bedrijf een proforma omzet van 23,7 miljoen euro en een aangepaste EBITDA van 4,7 miljoen euro.

Recticel betaalde de overname volledig in cash voor een ondernemingswaarde van 20,5 miljoen euro, wat neerkomt op een waardering van circa 5,7x EV/EBITDA 2024. Volgens Tom Noyens is dit een zeer redelijke prijs. Miclar zal vanaf 1 december 2025 worden geconsolideerd in de financiële resultaten van Recticel.

Impact op vooruitzichten en financiële slagkracht

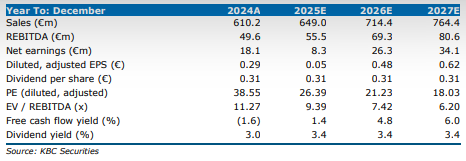

De analist geeft aan dat de overname aanleiding gaf tot een update van de prognoses, waarbij de EBITDA-verwachting voor 2026 met ongeveer 7% werd verhoogd tot 69,3 miljoen euro.

Recticel beschikt bovendien nog over aanzienlijke financiële slagkracht. Naar verwachting zal het bedrijf eind 2025 een netto kaspositie van 38 miljoen euro hebben, wat ruimte biedt voor bijkomende acquisities. Tom Noyens verwacht dat Recticel blijft zoeken naar middelgrote overnames om zijn positie in de markt voor geïsoleerde panelen verder uit te bouwen.

KBC Securities over Recticel

Wim ziet de overname van Miclar Group als een belangrijke stap in de groeistrategie van Recticel. Hij verhoogt zijn aanbeveling van houden naar opbouwen en handhaaft het koersdoel op 11 euro.