do. 5 mrt 2026

DHL publiceerde resultaten die licht onder de verwachtingen uitkwamen, vooral door tegenvallende prestaties in Global Freight Forwarding* en e‑commerce. Extra herstructureringskosten drukten bovendien de winst, zegt KBC Securities‑analist Kurt Ruts.

*Global Freight Forwarding regelt het transport van goederen over lange afstanden, meestal via luchtvracht, zeevracht en in combinatie met weg‑ en spoorvervoer. De divisie fungeert als logistieke regisseur: ze plant de volledige route van fabriek tot eindbestemming, kiest de transportmodus(sen), regelt douaneformaliteiten, documentatie en verzekering en optimaliseert kosten, timing en betrouwbaarheid. DHL treedt hier dus op als tussenpersoon en expert, niet als pure vervoerder.

DHL?

DHL is het grootste post en pakjesbedrijf van Europa. Het bedrijf biedt gepersonaliseerde diensten aan op het vlak van goederentransport, expressdiensten en betalingen aan consumenten en bedrijven. Het concern heeft verschillende divisies waarmee het de klant naar ieders wens kan behelpen. Langs de ene kant heb je de expressdivisie die de meest snelle service garandeert met hogere marges en langs de andere kant hebben ze ook nog de 'gewone' post en pakjes divise die minder mikt op snelheid maar meer op prijs. Dankzij hun uitgebreid netwerk, voornamelijk zeer sterk tussen Europa en Azië, zijn ze een trouwe partner van veel bedrijven.

Omzet en winst licht onder de lat

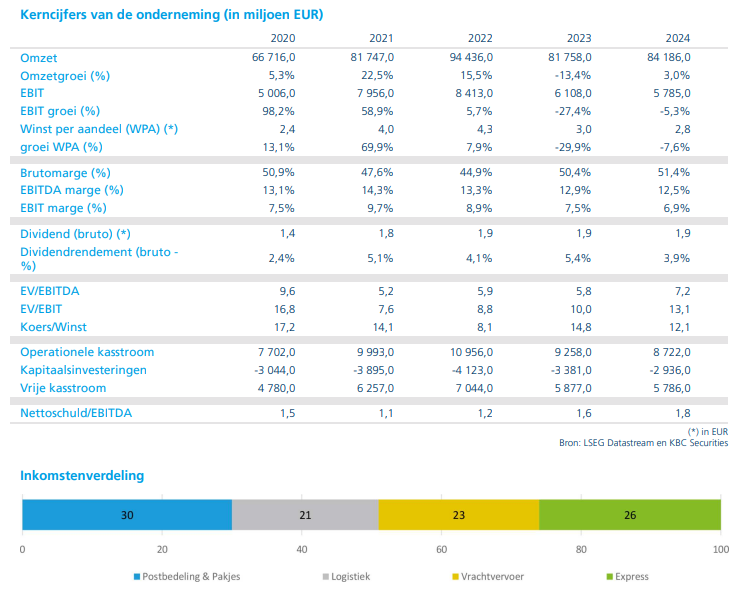

De omzet van DHL kwam uit op 22,1 miljard euro, net onder de marktverwachting van 22,23 miljard euro. Vooral de divisies Global Freight Forwarding en e‑commerce presteerden zwakker dan voorzien, terwijl de overige activiteiten grotendeels in lijn lagen met de verwachtingen.

Ook op winstniveau bleef DHL licht achter. De operationele winst (EBIT) bedroeg 1,83 miljard euro, tegenover een verwachte 1,85 miljard euro. Volgens Kurt Ruts is het verschil grotendeels toe te schrijven aan extra kosten die verband houden met het lopende herstructureringsprogramma.

Dalende volumes blijven een uitdaging

Binnen Express* daalden de volumes met 9 procent. Ook de mailvolumes** liepen met 9 procent terug. Die daling werd gedeeltelijk gecompenseerd door een stijging van de pakjesvolumes met 12 procent, wat het veranderende karakter van de post‑ en logistieke markt onderstreept.

*Express is de divisie van DHL die instaat voor snelle, tijdkritische zendingen van pakketten en documenten, meestal binnen 24 tot 48 uur, via een eigen wereldwijd netwerk.

**Mailvolumes: brieven, postkaarten, drukwerk (zoals reclamefolders, administratieve post), en andere niet‑pakketgebonden poststukken.

Ondanks die volumekrimp blijft de Express‑divisie wel een sterke winstbijdrager. De EBIT‑marge van deze divisie kwam uit op 16,4 procent, wat volgens de analist wijst op een solide operationele efficiëntie.

Global Freight Forwarding als grootste tegenvaller

De Global Freight Forwarding‑divisie was opnieuw de meest negatieve uitschieter binnen de groep. Zowel op omzet‑ als op winstniveau bleef deze activiteit onder de verwachtingen, terwijl de meeste andere divisies grosso modo volgens plan presteerden.

De combinatie van zwakkere volumes en extra kosten zorgde ervoor dat deze divisie het groepsresultaat duidelijk afremde.

Vooruitzichten voor 2026 onder druk van onzekerheid

Voor 2026 verwacht het management van DHL een operationele winst (EBIT) van ongeveer 6,2 miljard euro. Dat ligt licht onder de marktverwachtingen en weerspiegelt de aanhoudende onzekerheid waarmee de groep geconfronteerd wordt.

Volgens Kurt Ruts speelt de geopolitieke context daarbij een belangrijke rol. Luchttransport is een kernactiviteit voor DHL, met name op de routes tussen Europa en Azië. De huidige spanningen rond belangrijke luchtvaarthubs zorgen voor logistieke verstoringen en bemoeilijken de operationele planning.

Logistieke chaos: risico én opportuniteit

Het management benadrukt dat DHL dankzij zijn expertise en uitgebreid wegennetwerk alternatieve routes kan blijven gebruiken om luchthavens te bereiken. Toch erkent de analist dat de situatie operationeel bijzonder complex is en in sommige gevallen zelfs kan uitmonden in een logistieke nachtmerrie.

Die onzekerheid heeft twee mogelijke effecten. Enerzijds kan de verstoring van de logistieke ketens leiden tot hogere prijzen en een grotere vraag naar betrouwbare, internationaal actieve spelers zoals DHL. Langere routes, bijvoorbeeld door het vermijden van het Midden‑Oosten, kunnen de tarieven verder opdrijven. Anderzijds bestaat het risico dat de vraag naar transport afneemt en dat activa zoals vliegtuigen en schepen tijdelijk vast komen te zitten, wat de rendabiliteit onder druk zet.

Volgens Kurt Ruts is het op dit moment nog onduidelijk welke impact zal overheersen, al acht hij DHL dankzij zijn Express‑divisie en operationele expertise beter gepositioneerd dan veel sectorgenoten.

KBC Securities over DHL

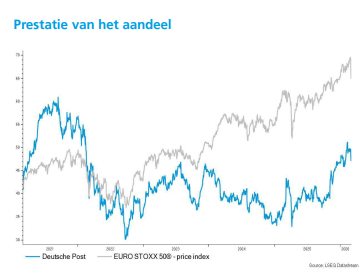

Volgens KBC Securities‑analist Kurt Ruts zijn de resultaten van DHL degelijk, maar bleven ze net onder de verwachtingen door herstructureringskosten en zwakkere volumes in enkele divisies. De vooruitzichten blijven omgeven door geopolitieke en logistieke onzekerheid, al biedt de sterke positie van de Express‑divisie een belangrijke steun. KBC Securities handhaaft voor DHL een koersdoel van 44 euro en bevestigt de “Houden”-aanbeveling.