wo. 30 jul 2025

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

De Belgische mededingingsautoriteiten hebben bijkomende informatie opgevraagd over de geplande fusie tussen Aedifica en Cofinimmo. Dat kan de voorziene timing van de transactie in het gedrang brengen. De Nederlandse en Duitse toezichthouders hebben hun goedkeuring al gegeven, aldus KBC Securities-analist Lynn Hautekeete.

Aedifica publiceerde halfjaarresultaten die grotendeels overeenkomen met de verwachtingen van KBC Securities. De vastgoedgroep bevestigt haar vooruitzichten voor 2025, ondanks een lichte voorsprong op de eigen prognoses. De markt kijkt intussen reikhalzend uit naar de mogelijke fusie met Cofinimmo, aldus KBC Securities-analist Lynn Hautekeete.

Resultaten eerste halfjaar 2025

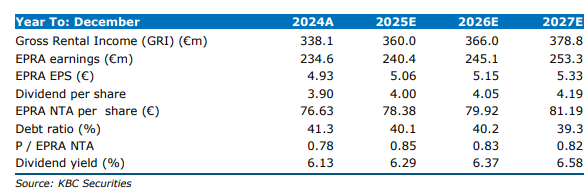

Aedifica rapporteerde een EPRA-winst van 123,3 miljoen euro, nagenoeg in lijn met de verwachting van KBC Securities (122,2 miljoen euro), en een stijging van 4,0% op jaarbasis. De EPRA-winst per aandeel kwam uit op 2,59 euro, iets boven de verwachte 2,57 euro. De huurinkomsten bedroegen 180,8 miljoen euro, een stijging van 9,1% ten opzichte van vorig jaar, met een like-for-like groei van 3,0%.

De EPRA NTA (net tangible assets) daalde licht naar 75,1 euro tegenover 76,6 euro eind 2024. De schuldgraad bleef stabiel op 42,4%, met een gemiddelde kost van schulden van 2,2%, inclusief verbinteniskosten. De portefeuille kende een lichte herwaardering van 0,21% in het tweede kwartaal, voornamelijk dankzij huurverhogingen in het VK, Ierland en Nederland. De portefeuille-opbrengst steeg naar 6,0%, met Spanje voor het eerst gerapporteerd aan een bruto-opbrengst van 5,7%.

Actieve portefeuillebeheer en investeringen

Sinds begin 2025 heeft Aedifica zijn ontwikkelingspijplijn opnieuw aangevuld met 84 miljoen euro aan projecten in Finland en het VK, goed voor een rendement op kostprijs van 6,5%. Tegelijkertijd werden 32 panden verkocht, voornamelijk in Zweden, voor een totaalbedrag van 121 miljoen euro. Daarnaast werden projecten ter waarde van 66 miljoen euro afgerond en werd één overname gedaan van 37,5 miljoen euro.

De impact van het faillissement van Argentum bleef beperkt: slechts 0,9% van de contractuele huurinkomsten werd getroffen, en voor twee betrokken panden is inmiddels een nieuwe huurder gevonden met ingang van 1 augustus.

Fusie met Cofinimmo in de schijnwerpers

De markt richt haar aandacht op de mogelijke combinatie tussen Aedifica en Cofinimmo. Op de laatste buitengewone algemene vergadering werd het voorstel tot verhoging van het toegestane kapitaal met 99,9% goedgekeurd, wat wijst op brede steun van de aandeelhouders. Belgische autoriteiten hebben echter bijkomende informatie opgevraagd, wat de geplande tijdslijn mogelijk vertraagt. De acceptatieperiode zou normaal in september starten, met een stemming over de fusie in oktober, afhankelijk van het behalen van de drempel van 51,0% tijdens de acceptatieperiode.

KBC Securities over Aedifica

KBC Securities-analist Lynn Hautekeete benadrukt dat Aedifica een defensieve belegging blijft dankzij de niet-cyclische vraag naar zorgvastgoed. De zichtbaarheid van de inkomsten is hoog, ondersteund door langlopende huurcontracten en sterke fundamenten. Lynn ziet Aedifica als de belangrijkste consolidator in de Europese markt voor ouderenzorgvastgoed, met verdere groeimogelijkheden via turnkeyprojecten, in-house ontwikkeling (Hoivatilat) en overnames. De balans is hersteld en de waarderingen lijken hun dieptepunt bereikt te hebben in de tweede helft van 2024. Op middellange termijn blijven demografische trends gunstig voor de vraag naar zorgvastgoed.

Lynn handhaaft zijn ‘houden-aanbeveling en koersdoel van 70,0 euro.