vr. 27 mrt 2026

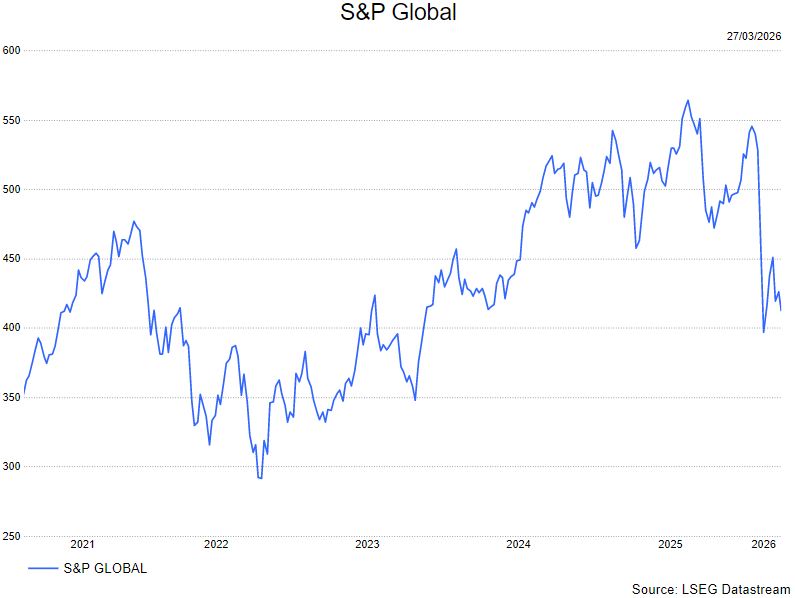

S&P Global leverde in het vierde kwartaal van 2025 resultaten af die grotendeels in lijn lagen met de marktverwachtingen, maar stelde met zijn vooruitzichten voor 2026 teleur. Sterke prestaties in Ratings en Indices werden deels gecompenseerd door margedruk bij Market Intelligence. Dat zegt KBC Securities‑analist Guglielmo Filangieri, die ondanks de voorzichtige guidance de waardering aantrekkelijk vindt en het aandeel opnieuw positief beoordeelt.

S&P Global?

S&P Global is het grootste ratingagentschap ter wereld. Daarnaast is het ook één van de belangrijkste globale data-leveranciers en herbergt het de S&P Dow Jones indices. Een ratingagentschap is een gespecialiseerde instelling die de kredietwaardigheid van bedrijven, overheden of financiële producten beoordeelt. Die beoordeling wordt uitgedrukt in een rating (zoals AAA, BBB, enz.), die aangeeft hoe groot het risico is dat de uitgever zijn schulden niet kan terugbetalen. Een hoge rating (zoals AAA) betekent dat het risico op wanbetaling laag is. Een lage rating (zoals BB of lager) wijst op een hoger risico.

Resultaten vierde kwartaal grotendeels conform verwachtingen

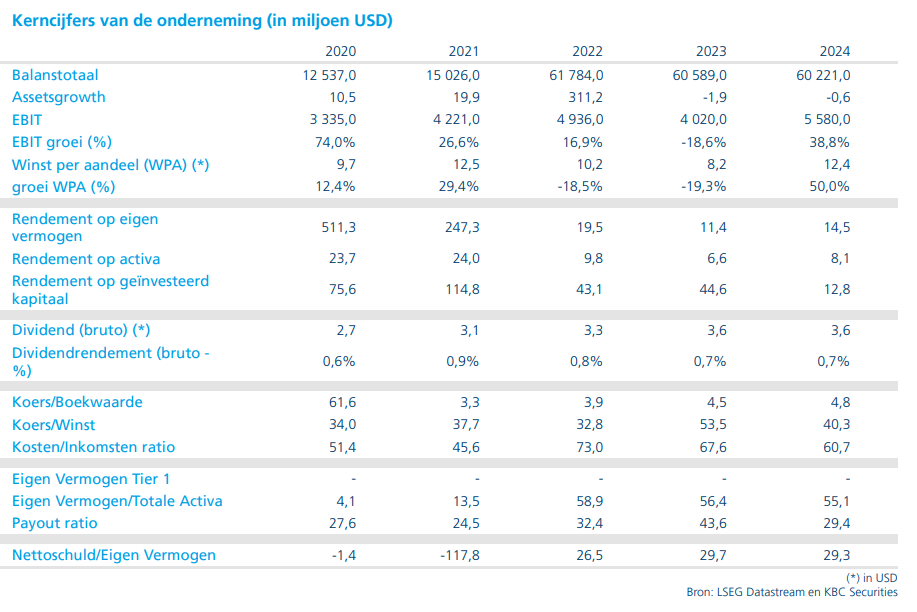

De kwartaalresultaten van S&P Global over het vierde kwartaal van 2025 lagen globaal in lijn met de consensus. De winst per aandeel bleef wel 0,02 tot 0,03 dollar onder de verwachtingen, vooral door timingverschillen in kosten en verhoogde investeringen. Die drukte woog voornamelijk op de marges binnen de divisie Market Intelligence.

De groepsomzet steeg in het vierde kwartaal met 9 procent tot 3,916 miljard dollar. De Ratings‑divisie liet een omzetgroei van 12 procent optekenen, waarbij de transactie‑inkomsten eveneens met 12 procent toenamen. Die groei werd vooral ondersteund door een sterke uitgifte van investment‑grade obligaties. Ook de Indices‑activiteiten leverden een solide bijdrage aan de groepsresultaten.

Market Intelligence blijft aandachtspunt

Volgens Guglielmo blijft Market Intelligence de divisie die het nauwst wordt opgevolgd door de markt. Deze activiteit vertegenwoordigt ongeveer 32 procent van de verwachte groepsomzet in 2025. De divisie kampt met tragere organische groei en margedruk, mede doordat investeringen naar voren werden gehaald in het vierde kwartaal van 2025.

Die dynamiek woog ook op de vooruitzichten voor 2026. Het management gaf een winstverwachting af die onder de marktconsensus ligt, wat deels te verklaren is door een zwakker momentum in de bredere softwaresector. Dat voorzichtige signaal zorgde voor een gemengde ontvangst van de resultaten bij beleggers.

Voorzichtige vooruitblik voor 2026

De vooruitzichten voor 2026 vielen lager uit dan verwacht, vooral op het vlak van marges. Volgens Guglielmo weerspiegelt dat een conservatieve houding van het management, zowel voor Ratings als voor Market Intelligence. Bij Ratings wordt rekening gehouden met een normalisatie van de obligatie‑uitgifte, terwijl bij Market Intelligence eerst herstel van de marges nodig is na de verhoogde investeringen.

Waardering blijft aantrekkelijk tegenover sectorgenoten

Op basis van de verwachte winst voor de komende twaalf maanden noteert S&P Global tegen een koers‑winstverhouding van ongeveer 20 tot 21 keer, wat een duidelijke korting is tegenover sectorgenoot Moody’s, dat rond 25 keer de verwachte winst noteert. Die korting weerspiegelt volgens Guglielmo zowel de voorzichtige margeverwachtingen voor 2026 als de zwakkere perceptie rond Market Intelligence.

Hij benadrukt echter dat de recente verkoopgolf in de softwaresector slechts gedeeltelijk gerechtvaardigd is voor S&P Global. Dankzij zijn unieke en moeilijk te repliceren data‑assets ziet hij het bedrijf eerder als een infrastructuur‑achtige dataleverancier, waarvan de producten cruciale input vormen voor de verdere ontwikkeling van artificiële intelligentie, eerder dan als een klassieke discretionaire softwareleverancier.

Op de huidige niveaus noteert S&P Global onder zijn historische bandbreedte van forward multiples. Dat creëert volgens Guglielmo ruimte voor een herwaardering zodra de activiteit in Ratings normaliseert en de marges bij Market Intelligence herstellen.

KBC Securities over S&P Global

Volgens de KBC Securities‑analist tonen de resultaten van S&P Global een solide onderliggende prestatie, met duidelijke sterktes in Ratings en Indices, maar ook tijdelijke drukpunten bij Market Intelligence. De voorzichtige vooruitzichten voor 2026 verklaren de recente koerszwakte, maar veranderen volgens hem niets aan de sterke strategische positie van het bedrijf als essentiële dataleverancier.

Tegen de huidige waardering ziet KBC Securities opnieuw opwaarts potentieel en verhoogt het de aanbeveling naar kopen, met een koersdoel van 490 dollar.