vr. 24 apr 2026

SAAB rapporteerde een operationeel degelijk eerste kwartaal van 2026, met sterke omzetgroei en verbeterde winstgevendheid. De orderinstroom bleef echter achter, wat het beeld vertroebelt ondanks de aanhoudend sterke eindmarkt. Door het uitblijven van een verhoging van de vooruitzichten blijft de vraag bestaan of de huidige waarderingspremie gerechtvaardigd is, aldus KBC Securities‑analist Andrea Gabellone.

Saab?

Saab is actief in vijf segmenten: Aeronautics, fabrikant van het Gripen gevechtsvliegtuig. Dynamics, actief in grondgevechtswapens. Surveillance, biedt commando- en controleoplossingen. Kockums, actief op het gebied van onderzeeërs, oppervlakteschepen en marinesystemen. Combitech, een bedrijf dat advies geeft op het gebied van defensietechnologie.

Operationele resultaten conform verwachtingen

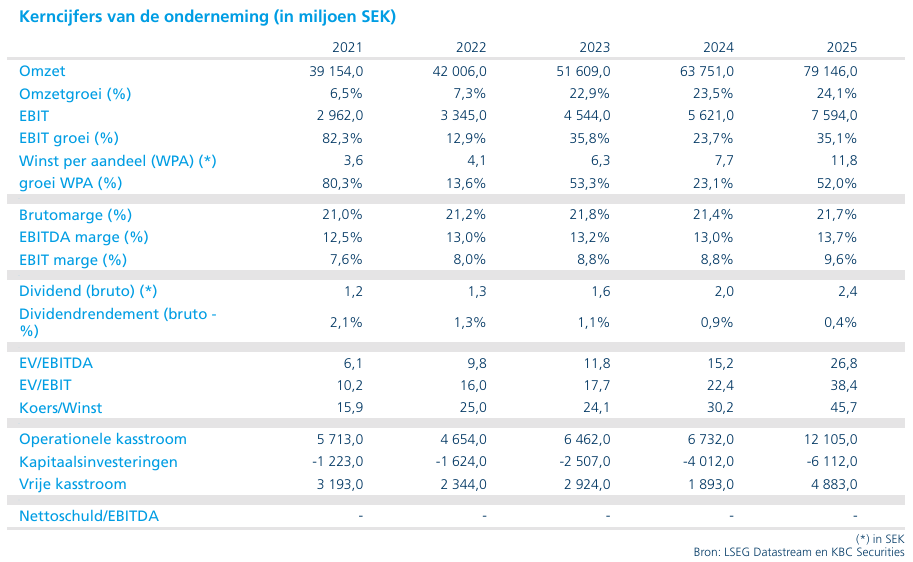

In het eerste kwartaal van 2026 realiseerde SAAB een omzet van 19.164 miljoen Zweedse kroon, goed voor een organische omzetgroei van 23,6 procent. De winstgevendheid evolueerde positief dankzij schaalvoordelen: de EBITDA kwam uit op 2.731 miljoen Zweedse kroon, wat overeenkomt met een EBITDA‑marge van 14,3 procent, tegenover 13,6 procent een jaar eerder.

Volgens Andrea bevestigt dit een solide operationele uitvoering, met duidelijke voordelen van hogere volumes en efficiëntere kostenabsorptie. De gerapporteerde kwartaalcijfers lagen globaal in lijn met de verwachtingen en bevatten geen negatieve verrassingen aan de kostenzijde.

Orderinstroom blijft zwakke plek

De duidelijke zwakke plek in het kwartaal was de orderinstroom. SAAB boekte nieuwe orders ter waarde van 18.243 miljoen Zweedse kroon, tegenover 19.144 miljoen Zweedse kroon in dezelfde periode vorig jaar, een daling van vijf procent op jaarbasis. Deze terugval is toe te schrijven aan het uitblijven van enkele grote contracttoekenningen in het kwartaal.

De orderportefeuille bleef wel grotendeels stabiel en kwam uit op 274.108 miljoen Zweedse kroon, tegenover 274.532 miljoen Zweedse kroon een jaar eerder. Volgens de analist wijst dit op een gezonde basis, maar onderstreept het tegelijk dat de huidige groei vooral wordt gedreven door uitvoering van bestaande contracten, eerder dan door een versnelling in nieuwe bestellingen.

Gemengd beeld bij kasstromen en balans

Op het vlak van kasstromen liet SAAB een gemengd beeld zien. De operationele kasstroom verbeterde aanzienlijk tot 1.017 miljoen Zweedse kroon, tegenover een negatieve 14 miljoen Zweedse kroon in het eerste kwartaal van het vorige jaar. De vrije kasstroom bleef echter negatief op min 301 miljoen Zweedse kroon, al was dit wel een verbetering tegenover min 447 miljoen Zweedse kroon een jaar eerder.

De nettoliquiditeit bleef vrijwel ongewijzigd en bedroeg 3.985 miljoen Zweedse kroon, tegenover 3.989 miljoen Zweedse kroon aan het einde van 2025. Volgens Andrea wijst dit op een stabiele financiële positie, maar zonder duidelijke versnelling in kasgeneratie.

Structureel sterke eindmarktvraag

Ondanks de zwakkere orderinstroom blijft de onderliggende vraag in de eindmarkten structureel sterk. Het management benadrukte tijdens de toelichting dat alle bedrijfssegmenten actief blijven in een gunstige marktomgeving met aanhoudende belangstelling van klanten.

Alle business units, inclusief dochterbedrijf Combitech, realiseerden een dubbelecijferige omzetgroei. Vooral binnen Surveillance was de groei uitgesproken sterk. Betere leveringsvolumes, hogere operationele hefboomwerking en concrete orders, zoals een Zweedse order voor counter‑UAS‑systemen ter waarde van 2,6 miljard Zweedse kroon, ondersteunen de zichtbaarheid van de vraag.

Daarnaast blijft de belangstelling voor Surveillance‑producten zoals GlobalEye hoog, terwijl SAAB verdere stappen zet in de opschaling van productiecapaciteit, onder meer voor systemen zoals Giraffe 1X.

Vooruitzichten ongewijzigd

Wat de vooruitzichten betreft, bevestigde het management zijn middellangetermijndoelstellingen. SAAB blijft mikken op een gemiddelde jaarlijkse organische omzetgroei van 22 procent over de periode 2023–2027, in lijn met de marktconsensus.

Daarnaast verwacht het bedrijf dat de groei van het bedrijfsresultaat hoger zal uitkomen dan de omzetgroei en dat de cumulatieve kasconversie over de vijfjarige periode meer dan 60 procent zal bedragen. Het uitblijven van een opwaartse bijstelling van deze vooruitzichten temperde volgens de analist echter het positieve effect van de degelijke kwartaalcijfers.

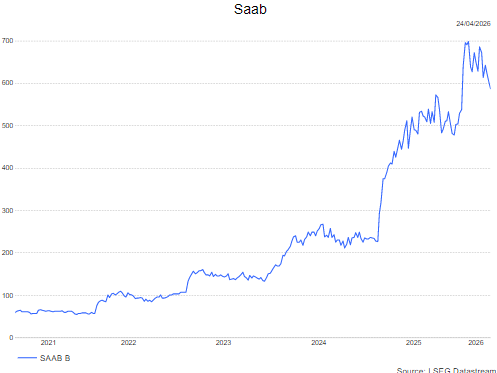

Waardering blijft punt van discussie

Volgens Andrea blijft de centrale vraag of de huidige waarderingspremie van SAAB nog verantwoord is, gezien het ontbreken van een duidelijke versnelling in orders en het uitblijven van een guidance‑upgrade. Hoewel de operationele prestaties robuust zijn en de eindmarkten structureel aantrekkelijk blijven, ziet hij binnen de defensiesector momenteel aantrekkelijkere kansen met een gunstiger risico‑rendementsprofiel.

KBC Securities over SAAB

Volgens de KBC Securities‑analist levert SAAB operationeel degelijk werk, ondersteund door sterke eindmarktvraag en verbeterde winstgevendheid. De zwakkere orderinstroom en het uitblijven van een verhoging van de vooruitzichten zetten echter druk op het investeringsverhaal tegen de huidige waardering.

Andrea heeft een Verkopen‑aanbeveling voor SAAB, met een koersdoel van 431 Zweedse kroon.