vr. 24 apr 2026

Saint‑Gobain publiceerde over het eerste kwartaal van 2026 een omzetupdate die beter uitviel dan gevreesd, vooral op het vlak van volumes. De groep gaf aan dat energie‑inflatie onder controle blijft dankzij een doorgedreven hedgingstrategie. Hoewel een duidelijke cyclische ommekeer voorlopig uitblijft, blijft het aandeel volgens de analist aantrekkelijk gewaardeerd, aldus KBC Securities‑analist Andrea Gabellone.

Saint-Gobain?

Saint-Gobain is een gigant in de wereld van bouwmaterialen en - producten en een van de grootste producenten en distributeurs ter wereld van alles wat met de bouw te maken heeft. In vrijwel alle segmenten behoort het bedrijf tot de marktleiders.

Omzetontwikkeling beter dan gevreesd

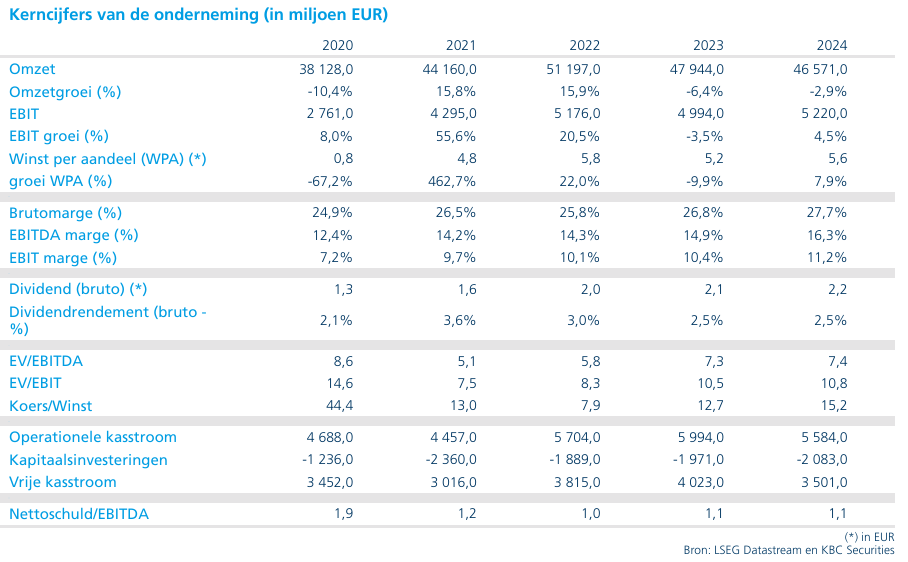

Saint‑Gobain rapporteerde in het eerste kwartaal van 2026 een omzet van 11,1 miljard euro. De like‑for‑like omzet daalde met 2,3 procent, wat volgens het management grotendeels te wijten is aan een voortzetting van trends die zich eind 2025 al aftekenden, gecombineerd met ongunstige weersomstandigheden in januari en februari in zowel Noord‑Amerika als Europa.

Belangrijk volgens Andrea is dat deze volumedruk niet wijst op een structurele verzwakking van de onderliggende vraag. De mindere prestaties zijn veeleer tijdelijk van aard en gerelateerd aan externe factoren, met name het weer. Op groepsniveau bleef de prijszetting stabiel in het eerste kwartaal.

De portefeuille‑effecten waren neutraal. Overnames binnen bouwchemicaliën werden gecompenseerd door desinvesteringen elders, waardoor er onderaan de streep geen wezenlijke impact was op de omzetgroei.

Sterke regionale verschillen

De prestaties verschilden sterk per regio en per bouwcyclus. Azië‑Pacific was de duidelijke uitschieter met een groei van negen procent in lokale munten. Europa bleef nagenoeg stabiel, terwijl de regio Amerika een terugval kende.

Europa werd door het management omschreven als “standvastig”, met een lichte prijsstijging van 0,6 procent. In de Amerika’s daalde de like‑for‑like omzet met elf procent. Die terugval werd toegeschreven aan zwakke activiteit in nieuwbouw en aanhoudend slechte weersomstandigheden, in combinatie met prijsverlagingen in vlakglas.

Volgens de analist onderstrepen deze regionale verschillen dat Saint‑Gobain blootgesteld blijft aan meerdere cycli, maar ook voldoende geografische diversificatie heeft om schokken op te vangen.

Kosteninflatie en energie onder controle

Saint‑Gobain bevestigde zijn vooruitzichten voor 2026 en herhaalde de doelstelling om een EBITDA‑marge van meer dan vijftien procent te realiseren. Daarbij gaf het management expliciet aan dat de eerste jaarhelft beïnvloed zal blijven door extreme weersomstandigheden in Europa en Noord‑Amerika.

Tegelijk verwacht de groep in 2026 een inflatoire kostenomgeving voor energie en grondstoffen. Saint‑Gobain anticipeerde hierop door reeds in maart bijkomende prijsverhogingen aan te kondigen. Het management blijft ervan uitgaan dat de prijs‑kostspread over het volledige jaar licht positief zal zijn.

De totale kosten voor grondstoffen, transport en energie bedragen ongeveer 12 miljard euro. Energie vertegenwoordigt minder dan vier procent van de groepsomzet en bestaat ruwweg voor de helft uit elektriciteit en voor de helft uit aardgas. Vooral voor aardgas is de groep goed ingedekt, met een hedginggraad van ongeveer 75 procent tijdens volatiele periodes en een goede dekking voor dit jaar en daarna.

Nog geen cyclische doorbraak, maar veerkracht zichtbaar

Volgens Andrea toont het eerste kwartaal een bedrijf dat operationeel beter standhoudt dan gevreesd in een moeilijke omgeving, maar waarbij een duidelijke cyclische kanteling nog niet zichtbaar is. Het echte omslagpunt laat voorlopig op zich wachten, maar de huidige cijfers zijn voldoende geruststellend om de vooruitzichten intact te laten.

Belangrijk daarbij is dat Saint‑Gobain zijn margedoelstellingen behoudt en actief inspeelt op kosteninflatie via prijsmaatregelen, terwijl het energie‑risico grotendeels is afgedekt.

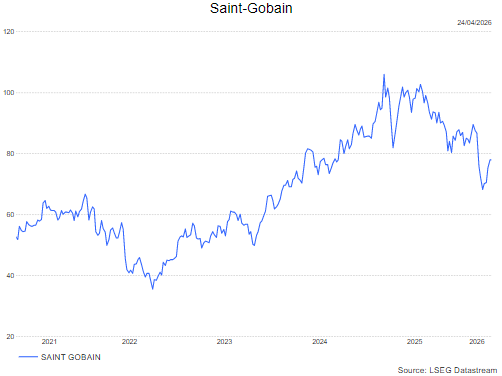

Waardering blijft aantrekkelijk

Bij een vrije‑kasstroomrendement van ongeveer zeven procent op basis van de verwachtingen voor 2026 blijft het aandeel volgens de analist bijzonder aantrekkelijk gewaardeerd. Dat is het geval ondanks het ontbreken van een duidelijke volumegroei en maakt het aandeel interessant voor beleggers met een middellange tot lange beleggingshorizon.

Volgens Andrea compenseert de combinatie van waardering, margediscipline en kostencontrole ruimschoots het uitblijven van kortetermijn‑catalysatoren.

KBC Securities over Saint‑Gobain

Volgens de KBC Securities‑analist viel de kwartaalupdate van Saint‑Gobain beter mee dan gevreesd, vooral op het vlak van volumes en kostencontrole. De groep blijft goed beschermd tegen energie‑inflatie en behoudt haar margedoelstellingen voor 2026. Ondanks het ontbreken van een duidelijke cyclische ommekeer blijft de waardering zeer aantrekkelijk.

Andrea handhaaft dan ook de Kopen‑aanbeveling voor Saint‑Gobain, met een koersdoel van 122 euro.