wo. 6 mei 2026

Samsung Electronics?

Samsung Electronics is een van de grootste elektronicaconcerns ter wereld. De meeste naamsbekendheid geniet het bedrijf als producent van smartphones en een breed scala aan huishoudtoestellen. Het grootste deel van de winst wordt echter geboekt op de verkoop van onderdelen (chips en beeldschermen) aan andere hardwareproducenten.

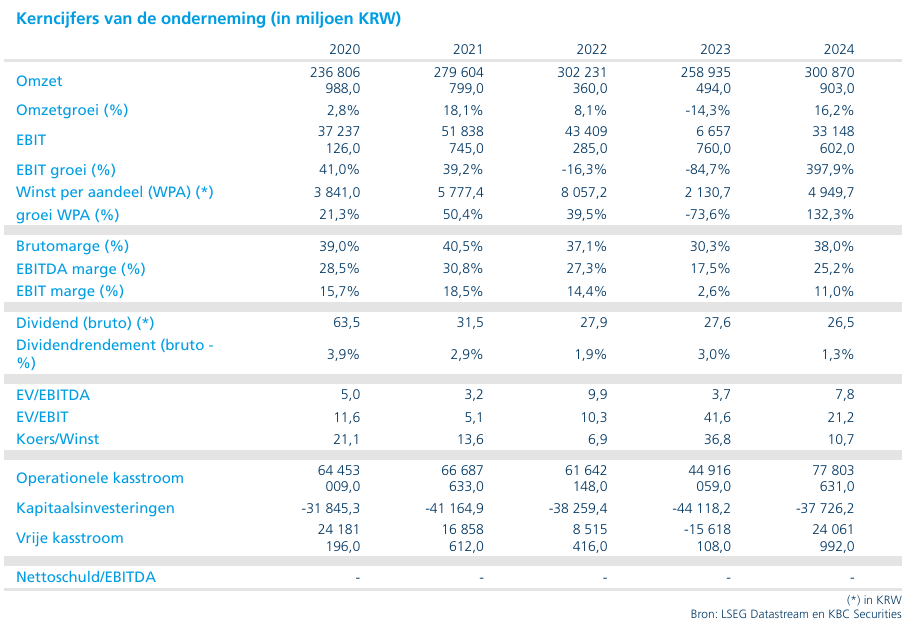

Op 7 april rapporteerde Samsung Electronics over het eerste kwartaal een omzetstijging met 69% tot 134 biljoen won, een record. De operationele winst kwam uit op 57.2 biljoen won, een stijging met maar liefst 756%! Zowel omzet als winst klopten vlotjes de gemiddelde analistenverwachtingen.

Op 30 april gaf het bedrijf meer details en commentaar bij de resultaten: de AI-winsten op voor het personeel en dreigt met een 18-daagse staking vanaf 21 mei.

- Zoals verwacht is de winstexplosie te danken aan forse prijsstijgingen voor geheugenchips. Zo was memory goed voor meer dan 90% van de totale winst!

- Hoewel de geheugenprijzen in het eerste kwartaal van dit jaar aanzienlijk stegen, was het management optimistisch over verdere prijsstijgingen. Het management verwacht dat de tekorten aan geheugenchips volgend jaar niet alleen zullen aanhouden maar zelfs nog vergroten.

- Daarnaast heeft het bedrijf een aantal langetermijncontracten gesloten met klanten (waarschijnlijk hyperscalers) voor geheugenchips.

Ondertussen is de winstexplosie ook het personeel van de halfgeleiderdivisie niet ontgaan. De vakbond eist een groter deel van de AI-winsten op voor het personeel en dreigt met een 18-daagse staking vanaf 21 mei.

KBC Securities over Samsung Electronics

Om de performantie van datacenters (voor Generatieve AI) op te krikken volstaat het niet om ze vol te stoppen met meer geavanceerde ‘rekenchips’ (logic in het jargon). Grote datavolumes dienen ook vlot ter beschikking gesteld te worden aan de rekenchips zodat deze er zo weinig mogelijk ‘werkloos’ bijliggen. Hiervoor is er onder andere nood aan grote hoeveelheden zeer performante geheugenchips, High Bandwith Memory (HBM) in het jargon.

Aangezien HBM winstgevender is dan traditioneel DRAM geheugen voor laptops/smartphones, hebben producenten een deel van hun productielijnen omgebouwd om van de explosief groeiende vraag naar HBM te kunnen profiteren. Maar de vraag naar traditioneel DRAM geheugen is eveneens sterker dan verwacht gebleken over de laatste negen maanden. Hierdoor zijn er nu tekorten en swingen de prijzen de pan uit. Bovendien wordt verwacht dat deze situatie nog een tijd kan aanhouden.

De resultaten over het eerste kwartaal waren uitstekend en zullen naar alle waarschijnlijkheid de volgende kwartalen nog beter worden. Bovendien sluiten de hyperscalers nu langetermijncontracten met de geheugenchipbedrijven. Dit toont aan hoe strategisch geheugen geworden is in de AI-race. Deze langetermijncontracten vergroten de voorspelbaarheid van de inkomsten en zouden een hogere waardering van de geheugenchipindustrie moeten ondersteunen.

Wij gaan ervan uit dat een staking zal vermeden worden. Maar zelfs indien die er toch komt, hoeft dit paradoxaal genoeg geen drama te zijn voor het aandeel. Een staking zou immers de output verkleinen en dus de tekorten aan memory nog verergeren, wat de prijzen verder zou opdrijven.

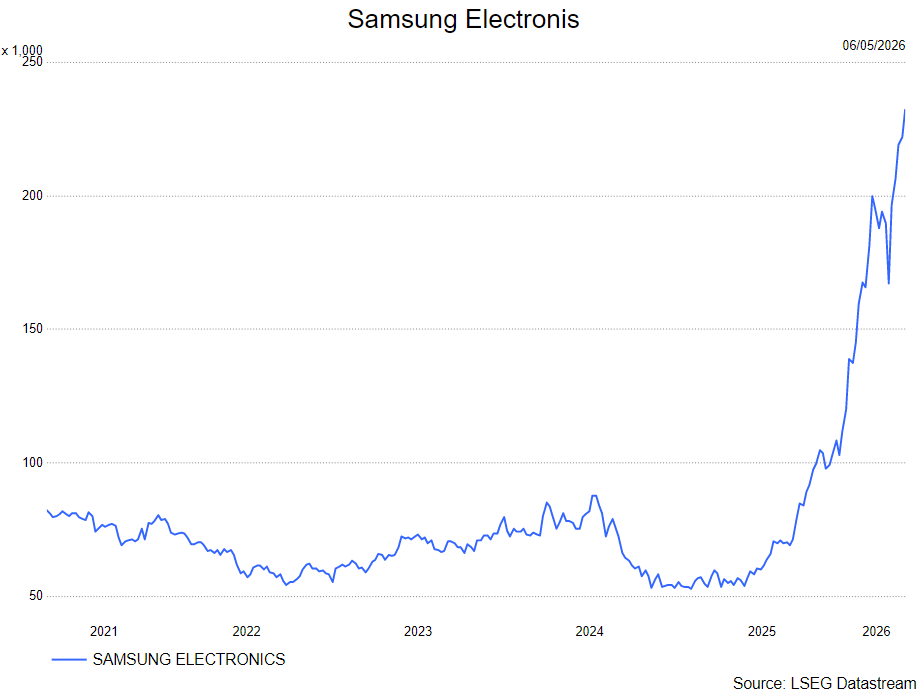

De analist van KBC Securities, Kurt Ruts, behoudt zijn kopen-aanbeveling maar verhoogt het koersdoel van 950 dollar naar 4 830 dollar.