do. 23 apr 2026

Sanofi trapte 2026 af met sterke resultaten over het eerste kwartaal, waarbij zowel omzet als winstgevendheid duidelijk boven de verwachtingen uitkwamen. De prestaties werden gedragen door een sterke ontwikkeling van Dupixent en snelgroeiende recente lanceringen, terwijl het bedrijf zijn vooruitzichten voor heel 2026 bevestigde. De cijfers tonen aan dat de omzetgroei het zware werk doet, zegt KBC Securities-analist Andrea Gabellone.

Sanofi?

Sanofi is het grootste farmaceutische bedrijf van Frankrijk. Het bedrijf ontwikkelt geneesmiddelen voor het behandelen van diabetes en cardiovasculaire aandoeningen, kanker, multiple sclerose, immuunstoornissen, zeldzame aandoeningen en vaccins.

Sterke omzet- en winstgroei in eerste kwartaal

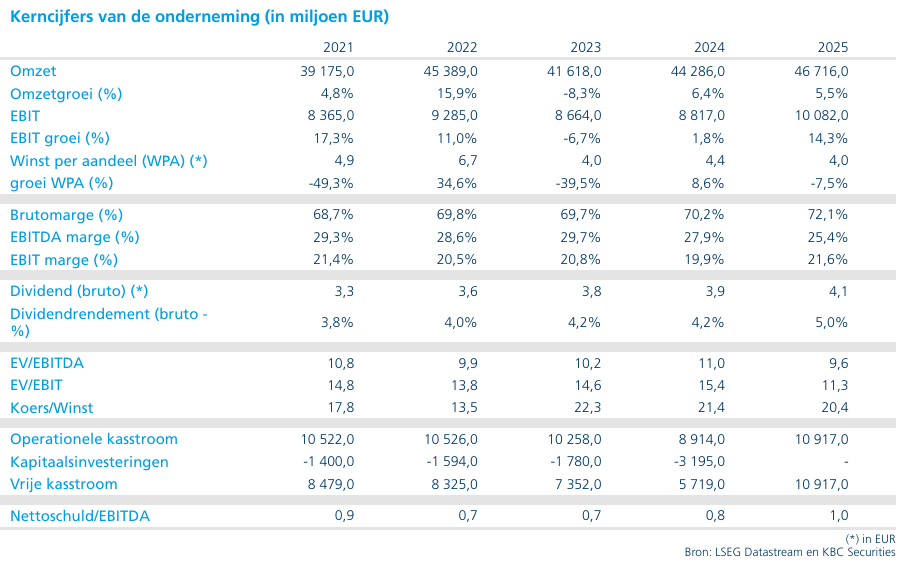

Sanofi realiseerde in het eerste kwartaal van 2026 een groepsomzet van 10.509 miljoen euro. Dat betekent een stijging van 6,2 procent op gerapporteerde basis en zelfs 13,6 procent tegen constante wisselkoersen. Ook op het door het bedrijf gehanteerde “business”-niveau nam de winstgevendheid met dubbele cijfers toe.

Het bedrijfsresultaat steeg tot 2.967 miljoen euro, een toename van 2,2 procent gerapporteerd en 10,9 procent tegen constante wisselkoersen. De winst per aandeel op businessbasis kwam uit op 1,88 euro, wat een stijging betekent van 5,0 procent gerapporteerd en 14,0 procent tegen constante wisselkoersen. De vrije kasstroom bedroeg 1.054 miljoen euro, een groei van 2,4 procent.

Volgens Andrea overtrof Sanofi de verwachtingen over de hele lijn, wat bevestigt dat de onderliggende omzetgroei voldoende sterk is om hogere kosten en investeringen te absorberen.

Dupixent blijft absolute groeimotor

De commerciële prestaties van Sanofi blijven sterk geconcentreerd rond Dupixent. Het middel boekte in het eerste kwartaal een omzetgroei van 30,8 procent tegen constante wisselkoersen tot 4,2 miljard euro en doorbrak daarmee opnieuw de symbolische grens van 4 miljard euro omzet op kwartaalbasis.

Deze prestatie onderstreept volgens de analist het strategische belang van Dupixent als primaire winst- en groeimotor binnen de groep, en vormt de ruggengraat van Sanofi’s huidige rendabele groeiprofiel.

Vaccins stabiel, maar minder uitgesproken

De vaccinendivisie leverde een minder uitgesproken bijdrage. De omzet steeg met 2,1 procent tot 1,3 miljard euro. Sanofi wees daarbij onder meer op de bijdrage van Heplisav-B, maar globaal bleef de groei in deze divisie duidelijk achter bij die van de farmaceutische kernactiviteiten.

Hoewel dit segment momenteel geen uitgesproken groeimotor is, blijft het volgens Andrea Gabellone een stabiele pijler binnen de bredere portefeuille.

Nieuwe farmalanceringen winnen snel aan belang

Een duidelijk positief signaal kwam van de recente farmaceutische lanceringen. De omzet uit deze categorie steeg met 49,6 procent tot 1,2 miljard euro. Die groei werd vooral gedragen door Ayvakit, ALTUVIIIO en Sarclisa.

Volgens de analist is dit een belangrijk indicatief signaal, omdat het bevestigt dat Sanofi naast Dupixent nieuwe groeipijlers weet te ontwikkelen. De snelle opschaling van deze producten verlaagt de afhankelijkheid van één blockbuster op langere termijn.

Kostenontwikkeling gemengd, maar onder controle

Aan de kostenzijde schetst Andrea een gemengd beeld. De verkoop- en administratieve kosten liepen op tot 2,3 miljard euro, een toename van 11,6 procent. Sanofi linkte deze stijging grotendeels aan overnamegerelateerde kosten, onder meer in het kader van recente transacties.

De uitgaven voor onderzoek en ontwikkeling bedroegen 1,7 miljard euro en lagen lager dan verwacht. Dat zorgde voor enige tegenwind op het vlak van investeringen in de pijplijn, maar verbeterde op korte termijn wel de winstgevendheid.

Bevestigde vooruitzichten voor 2026

Sanofi bevestigde zijn vooruitzichten voor 2026. Het management rekent op een omzetgroei met een hoog enkelcijferig percentage tegen constante wisselkoersen. De businesswinst per aandeel zou daarbij iets sneller moeten groeien dan de omzet, vóór het effect van aandeleninkopen.

Het bedrijf meldde daarnaast dat reeds 921 miljoen euro werd ingekocht binnen het aangekondigde aandeleninkoopprogramma van 1 miljard euro. Ook de overname van Dynavax werd afgerond. Die transactie ondersteunt de winst per aandeel, maar verklaart tegelijk een deel van de hogere SG&A-kosten en brengt een zeker integratierisico met zich mee.

Aandacht verschuift naar strategie onder nieuwe CEO

Volgens Andrea verschuift de focus de komende maanden naar de strategische koers van het bedrijf. Sanofi bevindt zich in een leiderschapstransitie, met een nieuwe CEO die eind april aantreedt. Dat maakt toekomstige communicatie over pijplijnontwikkeling en kapitaalallocatie bijzonder relevant voor het verdere beleggingsverhaal.

Hoewel de huidige cijfers sterk zijn, zal de markt volgens de analist vooral letten op de strategische accenten die het nieuwe managementteam zal leggen.

KBC Securities over Sanofi

Volgens Andrea bevestigen de resultaten over het eerste kwartaal van 2026 dat Sanofi uitstekend gepositioneerd blijft, met sterke omzetgroei, een dominante positie van Dupixent en snel opschalende nieuwe producten. De bevestigde vooruitzichten ondersteunen het positieve langetermijnverhaal, ondanks tijdelijke kostendruk en integratierisico’s.

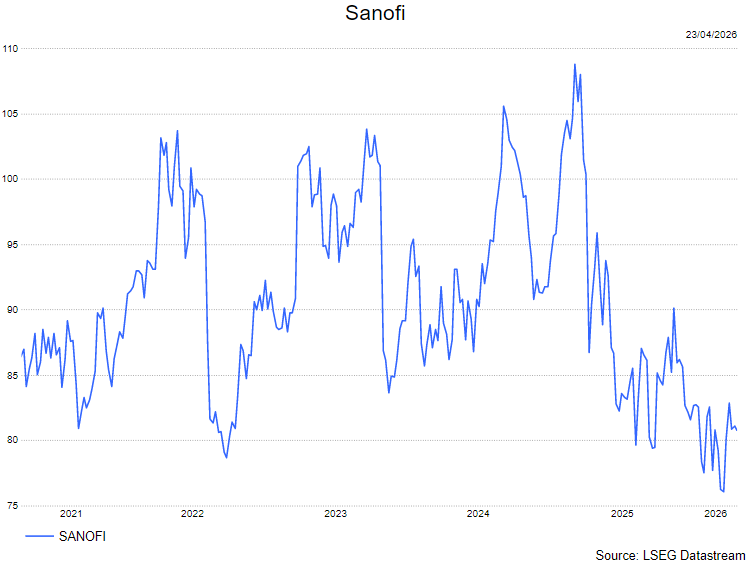

Andrea behoudt zijn kopen-aanbeveling en hanteert een koersdoel van 109 euro.