vr. 27 feb 2026

Schneider zette een bijzonder sterk vierde kwartaal neer en kwam met een richtlijn die volgens KBC Securities‑analist Andrea Gabellone comfortabel haalbaar lijkt, vooral op marginniveau.

De vraagomgeving blijft uitzonderlijk gunstig, gedreven door datacenters en investeringen in elektriciteitsnetten, aldus de analist, die benadrukt dat de operationele uitvoering duidelijk op niveau is. Volgens Andrea is de guidance voor 2026 eerder conservatief, waardoor hij positief blijft over het aandeel.

Wereldspeler met sterke groeimotoren

Schneider Electric is wereldwijd toonaangevend op het gebied van energiemanagement en industriële automatisering. Het bedrijf heeft een breed portfolio, variërend van laag- en middenspanningsapparatuur tot kritische energiesystemen en software (zoals AVEVA). Dankzij het EcoStruxure-platform biedt Schneider geïntegreerde hardware- en softwareoplossingen die inspelen op de groeiende vraag naar slimme infrastructuur.

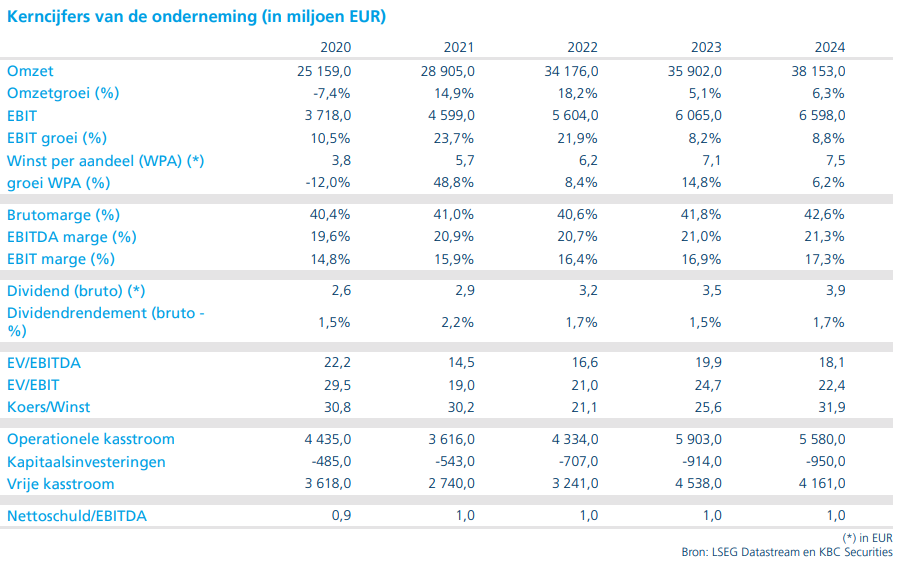

Analist Andrea benadrukt dat Schneider in het vierde kwartaal een groepsomzet van 11,1 miljard euro realiseerde, goed voor een organische groei van 10,7 procent jaar‑op‑jaar, wat ruim boven de verwachtingen lag. Binnen de segmenten tekende Energy Management een organische groei op van 11,2 procent, terwijl Industrial Automation met 8,2 procent eveneens boven de marktverwachting presteerde.

Over heel 2025 kwam Schneider voor het eerst boven 40 miljard euro groepsomzet, met 40,15 miljard euro en een organische groei van 8,9 procent. De aangepaste EBITA‑marge steeg met 50 basispunten naar 18,7 procent. Ook de kasstroomprestaties sprongen in het oog: de vrije kasstroom kwam uit op 4,64 miljard euro, goed voor een indrukwekkende cash conversion van 111 procent. Hoewel er enkele tegenwinden waren – zoals duurdere grondstoffen, hogere tarieven en een ongunstige productmix richting sneller groeiende systemen – bleven deze volgens de analist beheersbaar.

Datacenters blijven de centrale groeimotor

Volgens Andrea is de onderliggende dynamiek bij Schneider duidelijk datacenter‑gedreven. Het management verwees naar een versnelling in datacenters tijdens het vierde kwartaal, waarbij bepaalde datacenterstromen zelfs triple-digit groeicijfers lieten zien vergeleken met een jaar eerder. Deze trend speelt Schneider rechtstreeks in de kaart, aangezien hyperscalers en colocatie‑spelers blijven investeren, grotendeels onafhankelijk van traditionele economische cycli of rentegevoeligheid. Die rugwind is duidelijk zichtbaar in Energy Management en in de groei van systemen. Daartegenover stond een zwak prestatiebeeld in de gebouwenmarkt, waar de groei vlak bleef.

- China residentieel bleef zwak.

- Noord‑Amerika residentieel toonde enkel vroege en nog onzekere stabilisatiesignalen.

Toch ziet de analist dat Industrial Automation opnieuw verbetert, met vooral discrete automatisering die doorheen het vierde kwartaal aantrok. Verder maakt software en diensten nu 19 procent van de groepsinkomsten uit, terwijl de orderboekpositie opliep tot 25,4 miljard euro. De eindmarktblootstelling blijft sterk gericht op datacenters, netwerken en gebouwen – segmenten waar Schneider competitief staat.

Vooruitblik naar 2026: conservatieve, maar realistische guidance

Voor 2026 mikt Schneider op een organische groei van 7 tot 10 procent, gecombineerd met een organische marge-expansie van 50 tot 80 basispunten. Dit zou de EBITA‑marge brengen naar 19,1 tot 19,4 procent, wat ongeveer overeenkomt met de consensusverwachting van een stijging met 70 basispunten.

Het management benadrukt dat datacenters opnieuw de primaire groeidriver zullen zijn, met daarnaast een zekere herstelbeweging in producten, vooral binnen Industrial Automation.

Er blijven echter ook risico’s:

- Prijszetting blijft iets achter bij de kosteninflatie (grondstoffen en tarieven).

- Wisselkoersen vormen opnieuw een tegenwind.

- De CFO stipte aan dat de brutomarge in de eerste helft van 2026 vlak tot licht dalend kan zijn, afhankelijk van de timing van prijsaanpassingen tegenover inputkosten en tarieven.

Volgens Andrea zijn deze elementen reëel, maar worden ze door de markt al grotendeels ingecalculeerd. Belangrijker is dat Schneider volgens hem op operationeel vlak bewijst dat het robuust door deze fase navigeert.

KBC Securities over Schneider

De KBC Securities‑analist blijft duidelijk positief over Schneider. Hij wijst erop dat de onderneming een uiterst kwalitatief vierde kwartaal heeft afgeleverd, terwijl de vooruitzichten op zowel omzet- als marginniveau haalbaar tot conservatief lijken. De sterke vraag naar datacenters en netwerkinfrastructuur vormt volgens hem een structurele rugwind, terwijl Industrial Automation betere tekenen vertoont dan eerder in het jaar.

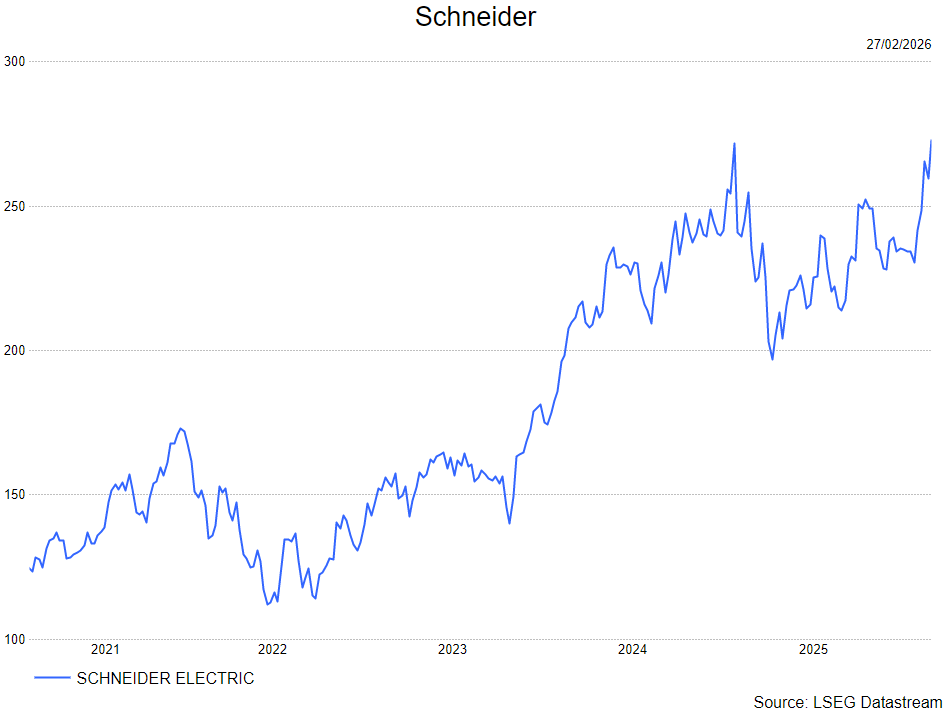

Andrea verhoogt zijn koersdoel naar 311 euro maar handhaaft zijn kopen-aanbeveling.