wo. 6 mei 2026

Zalando?

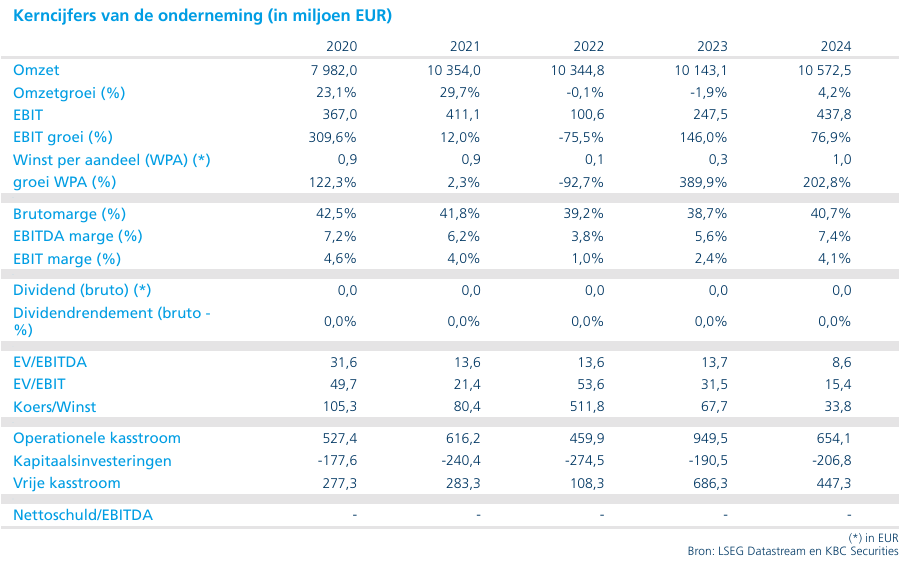

Zalando is de grootste Europese onlineaanbieder van kleding, schoenen & accessoires. Het bedrijf werd in 2008 opgericht in Duitsland en is intussen in 25 landen aanwezig. Zijn klantenbasis groeit al meer dan 8 jaar op rij naar meer dan 51 miljoen actieve klanten. Die plaatsten samen meer dan 261 miljoen orders met een gemiddelde waarde per order van bijna 57 euro. Sinds september 2021 maakt het bedrijf deel uit van de toonaangevende DAX-index in Duitsland.

Zalando rapporteerde solide eerstekwartaalresultaten, met cijfers die in grote lijnen in lijn tot licht boven de verwachtingen lagen en duidelijk aantonen dat de operationele trend verder verbetert.

- Omzet en GMV (gross merchandise volume)

- GMV kwam uit op 4,29 miljard euro, wat neerkomt op +21,7% gerapporteerd en +6% pro‑forma, grotendeels in lijn met de consensus.

- Omzet steeg tot 3,0 miljard euro, eveneens +23,8% gerapporteerd en +3,4% pro‑forma, in lijn met verwachtingen.

- Zowel B2C als B2B leverden een bijdrage, waarbij B2B relatief sterker groeit.

- Winstgevendheid duidelijk beter dan verwacht

- Aangepaste EBIT bedroeg 65 miljoen euro, goed voor een marge van 2,2%, wat 5–10% boven de gemiddelde analistenverwachtingen ligt volgens het merendeel van de brokers.

- Brutomarge bleef stabiel op 39,1%, terwijl de markt eerder een daling had verwacht. Dit is één van de belangrijkste positieve verrassingen van het kwartaal.

- De B2B-divisie blijft uitblinken met een EBIT-marge van ~8,5–9% en leverde opnieuw een outsized bijdrage aan de groepswinst.

- Sterke KPI’s

- Aantal actieve klanten steeg tot 62 à 62,3 miljoen (~+19% j-o-j).

- Aantal bestellingen nam toe, terwijl de gemiddelde orderwaarde verder steeg tot ~€63, wat wijst op gezondere vraag.

- Vooruitzichten bevestigd

- Management herhaalde de volledige FY26‑outlook:

- GMV- en omzetgroei: +12–17% gerapporteerd

- Aangepaste EBIT: €660–740 mln

- Management benadrukt dat de consument veerkrachtig blijft, ondanks geopolitieke onzekerheden en een gematigd macroklimaat.

- Management herhaalde de volledige FY26‑outlook:

KBC Securities over Zalando

Zalando levert opnieuw een degelijk tot sterk kwartaal, waarbij vooral de brutomarge en winstgevendheid positief verrassen. Het belangrijkste signaal uit deze resultaten is dat Zalando meer controle krijgt over zijn resultaten, ondanks een competitieve en promotionele markt.

De aanhoudend sterke prestaties van de B2B‑activiteiten zijn hierbij cruciaal. Deze divisie zorgt voor meer stabiliteit, hogere marges en betere winstvisibiliteit, en bevestigt dat Zalando veel meer is dan een klassieke online modewinkel. De snelle realisatie van synergieën met About You onderstreept bovendien de strategische logica van de acquisitie.

Ook de vrees dat AI‑gedreven shopping Zalando structureel zou schaden, lijkt overdreven. Integendeel: Zalando benut AI steeds actiever in logistiek, personalisatie en B2B‑oplossingen, terwijl klantengroei en bestelvolumes aantonen dat consumenten hun mode‑aankopen niet zomaar volledig overlaten aan AI‑agenten.

Tegenover deze verbeterende fundamentals staat een aandeel dat nog steeds tegen een erg lage waardering noteert (duidelijk onder historische multiples en peers), terwijl de zichtbaarheid op verdere margestijging toeneemt.

De analist van KBC Securities, Tom Noyens, blijft bij zijn kopen-aanbeveling en koersdoel van 32 euro.