vr. 9 jan 2026

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

Shurgard blijft in de eerste helft van 2026 stevig uitbreiden in het Verenigd Koninkrijk, maar die groei zet tijdelijk druk op de operationele cijfers. De nieuwe ontwikkelingen vragen om agressieve prijszetting, wat op korte termijn de bezettingsgraad en opbrengst beïnvloedt. Dat tijdelijke effect moet echter plaatsmaken voor aantrekkende groei vanaf 2027, aldus KBC Securities-analist Wim Lewi.

UK-expansie versnelt met zeven nieuwe opleveringen in 2026

Shurgard heeft vijf projecten uit de LnS-pijplijn en twee projecten uit de oorspronkelijke pijplijn voltooid. Daarnaast voegde het bedrijf vorige week een nieuw ontwikkelingsproject in Manchester toe. Deze reeks opleveringen ondersteunt de langetermijngroei, maar zet volgens Wim op korte termijn druk op de cijfers, omdat nieuwe sites doorgaans met lagere prijzen starten om de bezettingsgraad op te bouwen.

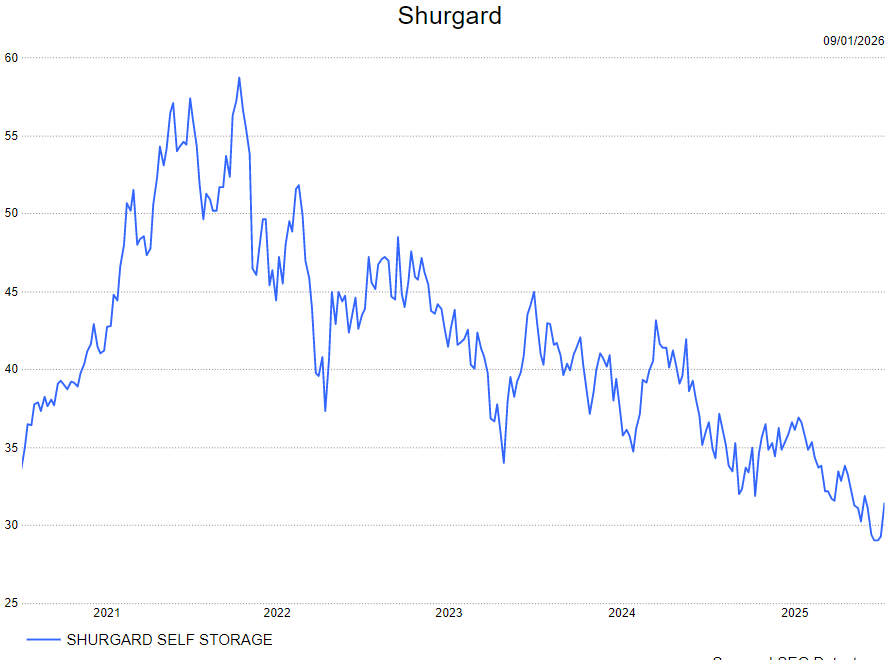

Nieuwe ontwikkelingen doorlopen een lang traject van waardestijging: het rendement (YoC) evolueert van negatief in de beginfase naar dubbele cijfers over een periode van vijf tot zeven jaar. Hoewel Public Storage deze strategie volgens Noyens voluit ondersteunt, nemen beleggers een kortetermijnperspectief in en verhandelt het aandeel momenteel aan meer dan 40 procent korting tegenover de intrinsieke waarde (NTA).

Wim verwacht dat Shurgard vanaf 2027-2028 terugkeert naar zijn historische gemiddelde groei van 10 procent FFO per aandeel.

EPRA EPS verwatering op korte termijn door agressieve prijsstrategie

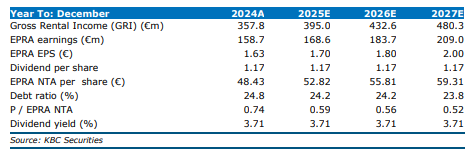

De EPRA EPS-ramingen van Wim dalen voor 2026 tot 2028 met 5 à 6 procent door de intensievere organische expansie in het Verenigd Koninkrijk. Nieuwe vestigingen starten met lagere huurprijzen per vierkante meter en drukken tijdelijk de bezettingsgraad van de totale portefeuille, omdat Shurgard prioriteit geeft aan een snelle opbouw van klantenvolumes.

Volgens Wim reageert de markt sterk op deze tijdelijke vertraging, zeker in vergelijking met Britse sectorgenoten die op korte termijn hogere groei laten zien. Toch benadrukt hij dat de strategische keuze voor schaalvergroting in het Verenigd Koninkrijk de juiste is: meer marktgewicht en structurele aanwezigheid leiden uiteindelijk tot hogere kasstromen en een stijgende intrinsieke waarde per aandeel.

Shurgard beschikt bovendien over de financiële flexibiliteit om deze strategie voort te zetten. De lage schuldgraad (LTV), het lage uitkeringspercentage en een scrip-dividendparticipatie van 80 procent bieden een stevige buffer om de investeringsstrategie door te zetten zonder buitensporige risico’s.

Strategische investeringen bouwen aan duurzame groei op lange termijn

De integratie van de LnS-acquisitie duwt de totale investeringsuitgaven tot boven 1 miljard euro in de periode 2024-2026. Die expansie zorgt voor druk op de bezettingsgraad in het Verenigd Koninkrijk, die recent aanzienlijk daalde. Shurgard hanteert bewust een prijsstrategie met tijdelijke kortingen om de bezettingsgraad jaarlijks met ongeveer twee procentpunt te verhogen.

Hoewel deze aanpak een negatieve impact heeft op de kortetermijnwinsten, creëert ze volgens Wim wel een sterker langetermijnpotentieel. De analist ziet Shurgard als een natuurlijke consolidator in een onderaanbodmarkt, waardoor de groeimogelijkheden intact blijven. Hij benadrukt verder de voordelen van schaalgrootte, de stijgende inkomsten per klant en de doorgedreven digitalisering van de activiteiten.

Volgens de analist blijft Shurgard ondanks het groeiprofiel een defensief aandeel, dankzij de stabiele kasstromen en het bedrijfsmodel dat goed bestand is tegen economische schokken.

KBC Securities over Shurgard

De KBC Securities-analist blijft geloven in de langetermijnstrategie van Shurgard. Hij ziet de huidige druk op de resultaten als tijdelijk en verwacht dat de historisch sterke groei van het bedrijf terugkeert zodra de recente expansiegolf volledig is opgenomen in de portefeuille.

Wim handhaaft zijn koersdoel van 48 euro en behoudt de kopen-aanbeveling.