wo. 13 mei 2026

Siemens zette in het tweede kwartaal van boekjaar 2026 een degelijke prestatie neer, met sterke ordergroei en robuuste winstgevendheid ondanks hoge verwachtingen. Vooral Smart Infrastructure profiteerde van de explosieve vraag naar datacenter- en AI-infrastructuur, terwijl Digital Industries beter dan verwachte marges realiseerde. Toch blijven vragen bestaan rond de duurzaamheid van de ordergroei en de evolutie van de automatiseringscyclus, aldus KBC Securities-analist Andrea Gabellone.

Siemens?

Siemens behoort tot de giganten op het gebied van elektronica en industriële engineering en is actief via de segmenten Digital Industries (DI), Smart Infrastructure (SI) en Mobility. Siemens heeft ook een belang in het beursgenoteerde bedrijf Siemens Healthineers en in Siemens Energy. De andere segmenten (Financiële Diensten en Holdingmaatschappijen) vertegenwoordigen een klein deel van de groepsinkomsten.

Sterke orders en recordbacklog ondersteunen prestaties

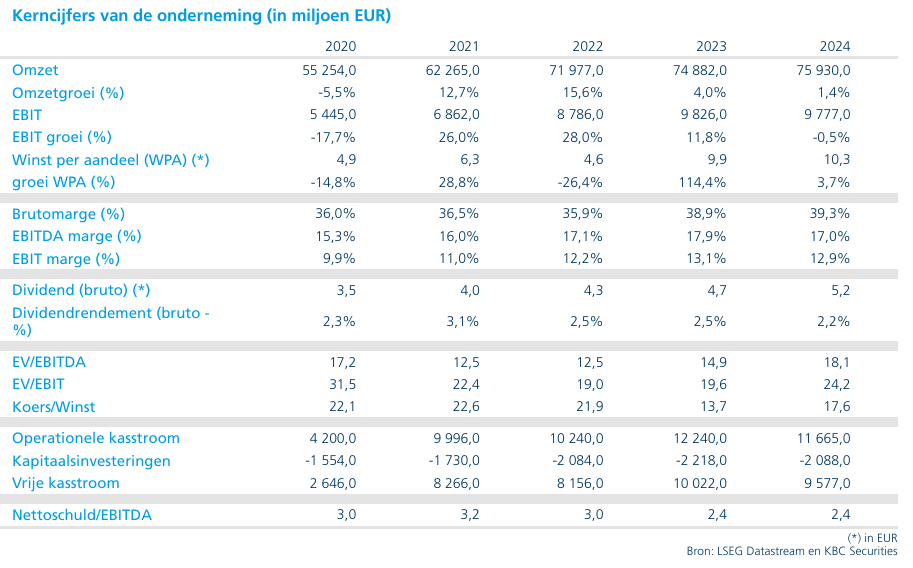

Siemens rapporteerde in het tweede kwartaal een omzet van 19,8 miljard euro, goed voor een groei van 6 procent op vergelijkbare basis, terwijl de gerapporteerde omzet stabiel bleef door negatieve wisselkoerseffecten.

De orders stegen sterk tot 24,1 miljard euro, een toename van 11 procent gerapporteerd en 18 procent op vergelijkbare basis. Dit resulteerde in een book-to-bill-ratio van 1,22 en een recordorderboek van 124 miljard euro, wat de zichtbaarheid voor toekomstige groei aanzienlijk versterkt.

De industriële activiteiten realiseerden een winst van 3,0 miljard euro met een marge van 15,4 procent, terwijl de nettowinst uitkwam op 2,2 miljard euro en de winst per aandeel (voor PPA) 2,81 euro bedroeg.

Smart Infrastructure profiteert van sterke datacenterdemand

Smart Infrastructure was de duidelijke uitblinker, met een recordinstroom van orders en uitzonderlijk sterke groei in de datacenteractiviteiten. Het management benadrukte dat de vraag vanuit cloud- en AI-infrastructuur “ongekende groei van meerdere honderdtallen procenten” liet zien, wat aangeeft hoe sterk de investeringsgolf rond artificiële intelligentie doorwerkt in industriële infrastructuur.

Deze trend past binnen een bredere structurele verschuiving waarbij AI en datacenters wereldwijd investeringen in elektrificatie en infrastructuur aanjagen, wat Siemens rechtstreeks ten goede komt.

Digital Industries verrast met sterke marges

Een tweede positief element kwam van Digital Industries, waar de winstgevendheid duidelijk boven de verwachtingen uitkwam. De marge bedroeg 18,5 procent, wat Siemens ertoe aanzette de margeverwachting voor 2026 te verhogen naar een vork van 17 tot 19 procent.

De sterke prestatie wordt ondersteund door de softwareactiviteiten, die profiteren van verdere digitalisering en AI-integratie industriële toepassingen. Tegelijk blijft de hardwarematige automatiseringscyclus normaliseren, wat vragen oproept over de duurzaamheid van de groei.

Gemengde signalen bij orders en Mobility

Tegenover de positieve punten staan ook enkele aandachtspunten. Orders bij Digital Industries bleven eerder in lijn met de verwachtingen en toonden geen duidelijke versnelling, onder meer in China.

Daarnaast viel de marge in de Mobility-divisie terug tot 6,9 procent, onder invloed van Amerikaanse invoertarieven en timingeffecten in projecten. Hoewel het management verwacht dat de marges in de tweede jaarhelft zullen verbeteren, onderstreept dit de volatiliteit binnen het segment.

Vooruitzichten bevestigd en extra kapitaalreturn

Siemens bevestigde zijn vooruitzichten voor 2026, met een verwachte omzetgroei van 6 tot 8 procent en een book-to-bill-ratio boven 1. De winst per aandeel (pre PPA) wordt geraamd tussen 10,70 euro en 11,10 euro. Daarnaast kondigde de groep een nieuw aandeleninkoopprogramma aan van maximaal 6 miljard euro, gespreid over meerdere jaren, wat de focus op kapitaalallocatie en aandeelhoudersrendement bevestigt.

Vraagtekens rond duurzaamheid van groei

Hoewel de resultaten duidelijk solide zijn, blijft de kwaliteit van de groei onderwerp van discussie. De sterke orderinstroom bij Smart Infrastructure is sterk gelinkt aan datacenterprojecten, wat de vraag oproept hoe duurzaam deze uitzonderlijke groeitrend is. Tegelijk is het onduidelijk of Digital Industries effectief een versnelling zal tonen in de tweede jaarhelft, en in welke mate software de normalisering in hardware kan blijven compenseren.

KBC Securities over Siemens

KBC Securities-analist Andrea Gabellone stelt dat Siemens een degelijke prestatie neerzet met sterke orders, robuuste marges en een duidelijke blootstelling aan structurele AI-groei via datacenters. Tegelijk plaatst hij vraagtekens bij de houdbaarheid van de huidige orderniveaus, vooral binnen Smart Infrastructure, en bij het vermogen van Digital Industries om de groei te versnellen in de tweede jaarhelft.

Hoewel de onderliggende trends positief blijven, verkiest hij momenteel alternatieven met een meer directe blootstelling aan AI-capex, zoals Schneider Electric.

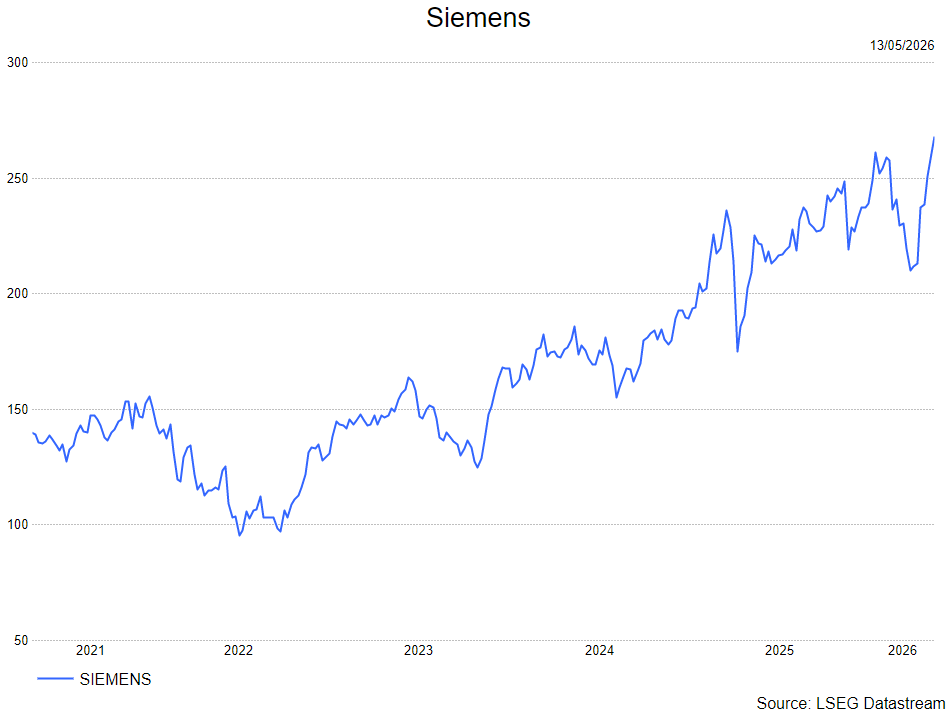

KBC Securities behoudt het ‘Houden’-advies met een koersdoel van 220 euro.