zo. 27 apr 2025

De resultaten van SLB over het eerste kwartaal van 2026 lagen grotendeels in lijn met de vooraf bijgestelde verwachtingen, nadat het bedrijf eerder al had gewaarschuwd voor tijdelijke verstoringen in het Midden-Oosten. Achter de stabiele krantenkoppen ging echter een iets zwakkere onderliggende kwaliteit schuil, vooral zichtbaar in de marges. Dat zegt KBC Securities-analist Guglielmo Filangieri, die wijst op tijdelijke factoren én structurele steunpilaren die intact blijven.

Schlumberger?

Schlumberger is de onbetwiste marktleider in diensten voor olie[1]en gasexploratie en -productie, met hoogstaande technologieën voor het in kaart brengen van reservoirs en het boren en oppompen van olie en gas. Toeleverancier voor zowel onshore- als offshorewinning van olie en gas.

Omzet licht boven verwachting, marges onder druk

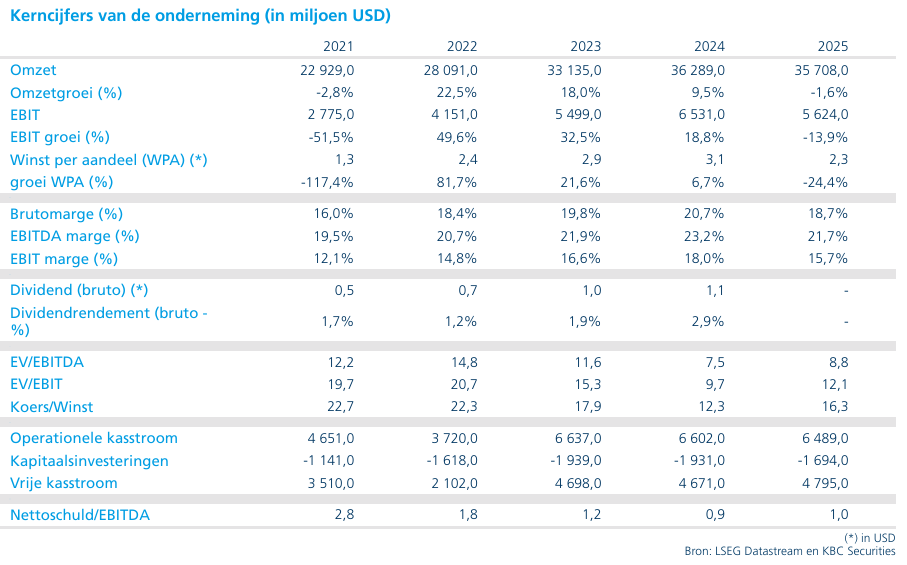

SLB realiseerde in het eerste kwartaal van 2026 een omzet van 8,72 miljard dollar, wat licht boven de marktverwachting van ongeveer 8,65 miljard dollar lag. De winst per aandeel kwam grosso modo overeen met de consensus, maar de marges bleven achter bij de verwachtingen.

De bedrijfswinstmarge daalde met 346 basispunten op jaarbasis. Volgens Guglielmo kan deze terugval niet uitsluitend worden toegeschreven aan de tijdelijke verstoringen in het Midden-Oosten. Ook andere factoren speelden een rol, waaronder een ongunstige activiteitenmix, selectieve prijsdruk in verschillende internationale markten en hogere inkoopkosten.

Internationale markten en kostenfactoren zorgen voor extra druk

De prijsdruk deed zich onder meer voelen in belangrijke regio’s zoals Saudi-Arabië, Sub-Sahara Afrika en Mexico. In combinatie met hogere kosten in de toeleveringsketen, deels gerelateerd aan invoertarieven, leidde dit tot een bredere marge-erosie dan initieel verwacht.

Hoewel de resultaten op het eerste gezicht binnen de verwachtingen bleven, wijst Filangieri erop dat de kwaliteit van het kwartaal daardoor iets minder robuust is dan de cijfers alleen doen vermoeden. Tegelijk benadrukt hij dat deze vaststelling het bredere investeringsverhaal niet fundamenteel verandert.

Vooruitzichten tweede kwartaal bewust voorzichtig

Het management van SLB hanteert voor het tweede kwartaal een uitgesproken voorzichtige toon. Die voorzichtigheid weerspiegelt volgens Filangieri de aanhoudende onzekerheid rond de activiteit in het Midden-Oosten, waar tijdelijke operationele verstoringen de zichtbaarheid beperken.

Die terughoudende outlook laat volgens KBC Securities echter ruimte voor een beter dan verwachte uitkomst. Indien de activiteit in het Midden-Oosten tegen het midden van het tweede kwartaal begint te normaliseren, blijft er potentieel voor positieve verrassingen. Dat scenario vormt momenteel het basisscenario van de analist.

Structurele investeringscase blijft overeind

Los van de kortetermijnvolatiliteit blijft de structurele investeringscase van SLB volgens Filangieri stevig overeind. Een belangrijke motor blijft de digitale divisie, die verder schaalt en inmiddels EBITDA-marges van ongeveer 26 procent realiseert.

Daarnaast beschikt SLB over meer dan 1 miljard dollar aan jaarlijkse terugkerende inkomsten (ARR), wat zorgt voor een stabiel en voorspelbaar inkomstenprofiel. De toenemende vraag vanuit datacenters vergroot bovendien de strategische optionaliteit van het bedrijf.

Integratie ChampionX en kapitaaldiscipline

Ook op vlak van integratie maakt SLB vooruitgang. De integratie van ChampionX verloopt volgens plan en het management bevestigde opnieuw het financiële kader voor 2026. Dat draagt bij aan de geloofwaardigheid van de middellangetermijnvooruitzichten.

Kapitaalreturn blijft een belangrijke steunpilaar voor het aandeel. SLB engageerde zich om meer dan 4 miljard dollar terug te geven aan de aandeelhouders, onder meer via 2,4 miljard dollar aan aandeleninkopen en een 3,5 procent hogere dividenduitkering per aandeel.

Waarderingskader en mogelijke scenario’s

Volgens KBC Securities zijn er op korte termijn twee duidelijke scenario’s voor het aandeel. In een neerwaarts scenario zou een aanhoudende verstoring in het Midden-Oosten tot in het derde kwartaal de verwachte margeherstel in de tweede jaarhelft met één kwartaal kunnen uitstellen, wat de herwaardering van het aandeel vertraagt.

In een positiever scenario kan een snellere normalisering van de activiteiten in het Midden-Oosten, gecombineerd met sterkere groei in datacentergerelateerde activiteiten tijdens de tweede jaarhelft, leiden tot opwaartse bijstellingen van de winstverwachtingen tegen het vierde kwartaal.

Op waarderingsvlak noteert SLB volgens Filangieri tegen ongeveer negen keer de verwachte ondernemingswaarde ten opzichte van EBITDA voor het volgende boekjaar. Dat blijft onder het historische gemiddelde van circa elf keer, wat ruimte laat voor een verdere herwaardering zodra de uitvoering verbetert en de zichtbaarheid op margeherstel toeneemt.

KBC Securities over SLB

KBC Securities-analist Guglielmo Filangieri blijft ondanks de tijdelijke margedruk positief over SLB. Volgens hem blijft de combinatie van structurele digitale groei, solide kapitaaldiscipline en een aantrekkelijke waardering ondersteunend voor het aandeel.

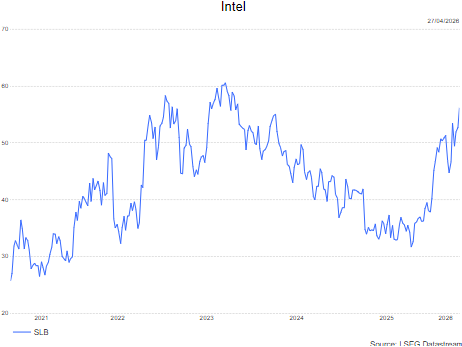

Gugkielmo verhoogt het koersdoel naar 58 dollar (was 42 dollar) en bevestigt de koopaanbeveling voor SLB.