vr. 25 apr 2025

IBM?

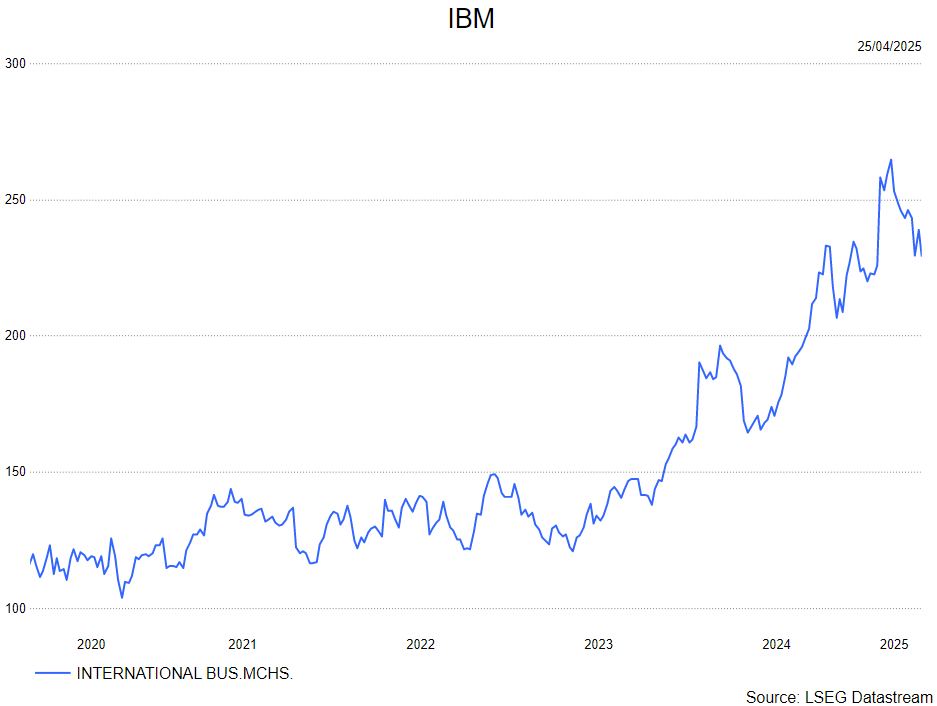

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

IBM rapporteerde over het eerste kwartaal een omzet die in lijn lag met de verwachtingen. De winst per aandeel kwam 13% boven de gemiddelde analistenverwachtingen uit met dank aan een solide kostencontrole. De vrije kasstroom lag zo’n 10% boven de verwachting.

De omzetgroei in de softwaredivisie ontgoochelde terwijl Infrastructure en Consulting beter deden dan verwacht. Het orderboek voor Generatieve AI projecten klokte per 31 maart af op meer dan 6 miljard dollar, wat impliceert dat over het eerste kwartaal voor 1 miljard dollar orders binnenstroomden. Het gros (circa 80%) van deze boekingen is voor de consulting-divisie.

Het bedrijf bevestigde de jaarprognose:

- Een omzetgroei tegen constante wisselkoersen van meer dan 5%.

- Een vrije kasstroom van circa 13.5 miljard dollar.

Het management gaf aan dat er in het eerste kwartaal en de eerste drie weken van het tweede kwartaal geen verandering is waargenomen in het aankoopgedrag van de klanten. Mocht de macro-economische omgeving verslechteren dan wordt in de eerste plaats zwakte verwacht in de Consulting- en Infrastructure- divisies.

Over het eerste kwartaal annuleerde DOGE 15 contracten, ter waarde van 100 miljoen dollar. De blootstelling aan de Amerikaanse overheid bedraagt minder dan 5% van de totale omzet.

KBC Securities over IBM

Aan 21 keer de verwachte winst over de volgende vier kwartalen denkt de analist van KBC Securities, Kurt Ruts, dat het aandeel correct gewaardeerd is.

Kurt behoudt zijn houden-aanbeveling en koersdoel van 250 dollar.