do. 22 mei 2025

Tate & Lyle?

Tate & Lyle verkoopt ingrediënten en ‘voedingsoplossingen’ aan voedingsproducenten, zowel aan bekende merken als aan producenten van witte producten. Daardoor kan het bedrijf gezien worden als een R&D-partner van voedingsproducenten. De oplossingen die ze aanbieden bestaan uit suikervervanging, textuur- en voedzaamheidsverbeteringen.

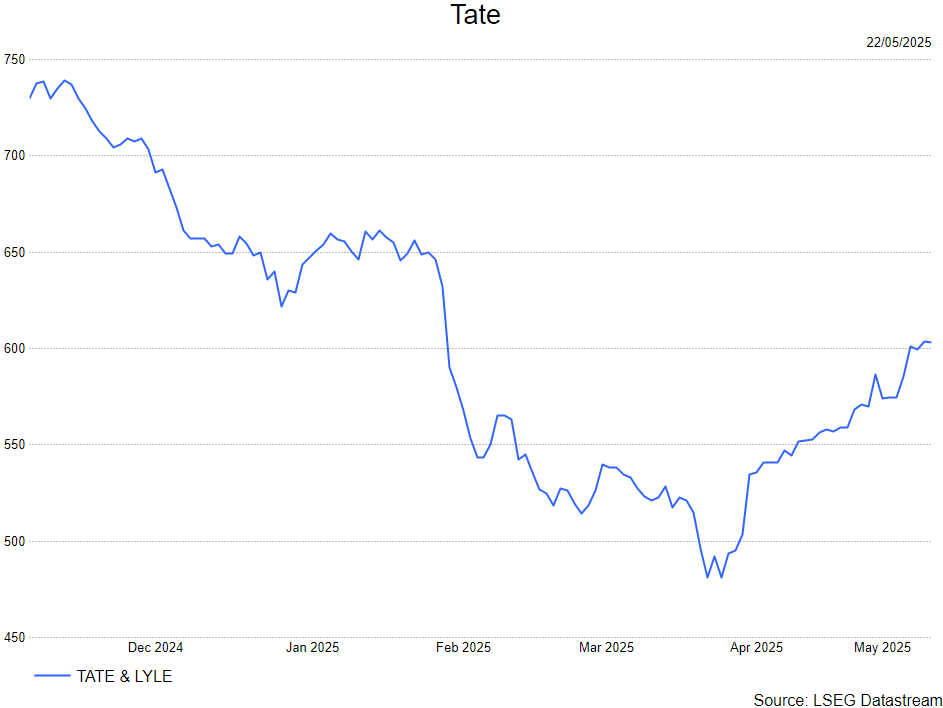

Tate & Lyle mocht, zoals verwacht, solide resultaten voorleggen die in lijn liggen met verwachtingen:

- De omzet kwam uit op 1,74 miljard pond, in lijn met de verwachtingen:

- KBCS ziet dat de nieuw overgenomen CP Kelco divisie mooie volume groei optekenen van 8%

- De winst per aandeel kwam uit op 50,3 pence, hoger dan verwachte 48,9 pence

- Gedreven door sterke resultaten in hun sucralose divisie

- Dankzij sterke cashstroom generatie wist Tate & Lyle haar schuldgraad sterker terug te drijven dan verwacht naar 2,2 x EBITDA.

- Het management geeft een eerder vage update naar de toekomst toe, ingegeven door handelstarief onzekerheid:

- Het verwacht dat de omzet groei iets lager zal liggen dan hun midden-lange termijn doelstelling (4-6%) zal zijn voor het komende boekjaar. Hun winst groei verwachten ze boven de omzetgroei te zien uitkomen gedreven door verbeterde productiviteit en kost synergiën die ze al dit jaar zullen kunnen realiseren.

- Rond tarieven: 90% van hun Amerikaanse verkopen wordt ook geproduceerd in Amerika. Wel verwacht management dat de kosten zullen oplopen, maar verwacht ze dit wel door te rekenen naar haar klanten toe.

KBC Securities over Tate & Lyle

Solide cijfers die bewijzen dat Tate & Lyle stelselmatig blijft timmeren aan haar weg naar boven. De cijfers bewijzen ook weer eens dat de vrees die investeerders hadden rond het bedrijf overroepen waren en de korting waarmee ze genoteerd staan ten opzichte van sector genoten niet correct is. De sterke cashstroomgeneratie ziet de analist, Tom Noyens, ook dat Tate er balansmatig zeer solide voor staat en hiermee verwachten we dan ook dat we de komende jaren meer aandeelhouders extra's mogen verwachten; i.e. vernieuwd aandeleninkoopprogramma/hogere dividenduitkering -- het huidige rendement is iets meer dan 3%.

Voor de vooruitzichten ziet Tom dat ze het eerder vaag en open houden, mede ingegeven door de onzekerheid die ze ook hebben omtrent de Amerikaanse handelstarieven. Maar toch blijkt dat management de impact behapbaar ziet en gestegen kosten grotendeels verwacht door te rekenen naar haar klanten toe.Het is nu uitkijken tot 1 juli wanneer Tate & Lyle meer duiding zal geven bij hun vernieuwde structuur.

De solide cijfers, geen verrassing na de update van een maand geleden, geeft Tom het vertrouwen in zijn kopen-aanbeveling en ongewijzigd koersdoel van 850 GBp.